*この記事はプロモーションを含みます。

こんにちは。

税理士のもなた(@TaroZeikin15214)です。

年末調整は日本に住む多くの人にとっておなじみの手続きですが、「非居住者」が絡むと処理方法に悩みますよね。

この記事では、非居住者の年末調整の要否、居住者と非居住者の区分方法についてわかりやすく解説していきます。

・20代税理士

・世界4大税理士法人勤務経験有

・税金やお金に係るお得な情報を発信中

非居住者は年末調整しない?

非居住者は年末調整の対象にはなりません。

外国人社員が税法上の非居住者に該当する場合、給与から20.42%源泉徴収して終わりになります。

ただし、外国人労働者であっても所得税法上の居住者に該当する場合には年末調整が必要になります。

年末調整が不要なのは、所得税法上の非居住者に該当する場合です。

給与所得者の扶養控除等申告書を提出した居住者で、第1号に規定するその年中に支払うべきことが確定した給与等の金額が2000万円以下であるものに対し、その提出の際に経由した給与等の支払者がその年最後に給与等の支払をする場合(その居住者がその後その年12月31日までの間に当該支払者以外の者に当該申告書を提出すると見込まれる場合を除く。)において、同号に掲げる所得税の額の合計額がその年最後に給与等の支払をする時の現況により計算した第2号に掲げる税額に比し過不足があるときは、その超過額は、その年最後に給与等の支払をする際徴収すべき所得税に充当し、その不足額は、その年最後に給与等の支払をする際徴収してその徴収の日の属する月の翌月10日までに国に納付しなければならない。

所得税法190条:年末調整

居住者と非居住者の判定

言葉の定義

所得税法上の「居住者」と「非居住者」の定義は次のとおりです。

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

三 居住者 国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人をいう。

四 非永住者 居住者のうち、日本の国籍を有しておらず、かつ、過去十年以内において国内に住所又は居所を有していた期間の合計が五年以下である個人をいう。

五 非居住者 居住者以外の個人をいう。

所得税法第2条第3,4,5項:定義

国家公務員又は地方公務員(これらのうち日本の国籍を有しない者その他政令で定める者を除く。)は、国内に住所を有しない期間についても国内に住所を有するものとみなして、この法律(第十条(障害者等の少額預金の利子所得等の非課税)、第十五条(納税地)及び第十六条(納税地の特例)を除く。)の規定を適用する。

2 前項に定めるもののほか、居住者及び非居住者の区分に関し、個人が国内に住所を有するかどうかの判定について必要な事項は、政令で定める。

所得税法第3条:居住者及び非居住者の区分

法第2条第1項第3号に規定する「1年以上」の期間の計算の起算日は、入国の日の翌日となることに留意する。

所得税法基本通達2-4:居住期間の計算の起算日

法第2条第1項第4号に規定する「国内に住所又は居所を有していた期間」は、暦に従って計算し、1月に満たない期間は日をもって数える。

また、当該期間が複数ある場合には、これらの年数、月数及び日数をそれぞれ合計し、日数は30日をもって1月とし、月数は12月をもって1年とする。

なお、過去10年以内に住所又は居所を有することとなった日(以下この項において「入国の日」という。)と住所又は居所を有しないこととなった日(以下この項において「出国の日」という。)がある場合には、当該期間は、入国の日の翌日から出国の日までとなることに留意する。

所得税法基本通達2-4の3:国内に住所又は居所を有していた期間の計算

居住者は「国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人」をいいます。

非居住者は「居住者以外の個人」です。

つまり、非居住者とは次のような人が該当します。

〇非居住者

・日本国内に住所も居所も有していない

・日本国内に住所を有していないが、居所は有している(継続して有している期間が1年未満)

1年以上居所を有するかどうかの判断にあたっては、在留資格や雇用契約、その方の諸状況を総合勘案して判断します。

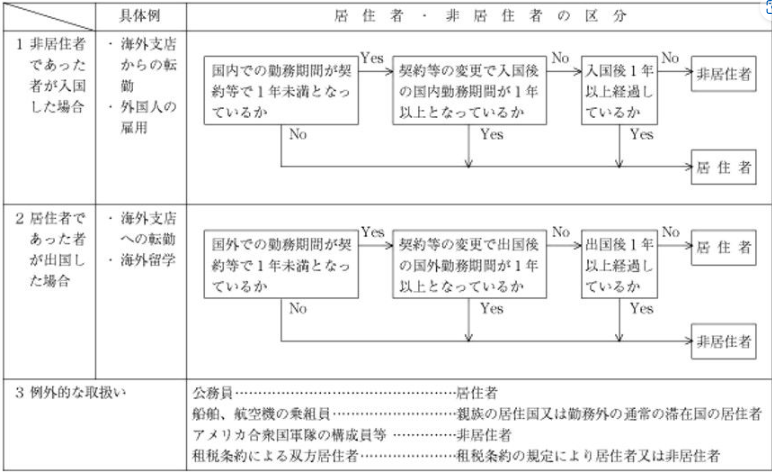

非居住者の判定フロー

居住者と非居住者の簡易的な判定フローは次のとおりです。

出典:問答式 源泉所得税の実務

住所と居所の区分

居住者・非居住者の判定の要素となる「住所」と「居所」の区分は次のとおりです。

住所

住所は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。

したがって、「住所」は、その人の生活の中心がどこかで判定されます。

住所の判定方法は所得税法施行令及び基本通達でも示されています。

国内に居住することとなつた個人が次の各号のいずれかに該当する場合には、その者は、国内に住所を有する者と推定する。

一 その者が国内において、継続して一年以上居住することを通常必要とする職業を有すること。

二 その者が日本の国籍を有し、かつ、その者が国内において生計を一にする配偶者その他の親族を有することその他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が国内において継続して一年以上居住するものと推測するに足りる事実があること。

2 前項の規定により国内に住所を有する者と推定される個人と生計を一にする配偶者その他その者の扶養する親族が国内に居住する場合には、これらの者も国内に住所を有する者と推定する。

所得税法施行令第14条:国内に住所を有する者と推定する場合

国外に居住することとなつた個人が次の各号のいずれかに該当する場合には、その者は、国内に住所を有しない者と推定する。

一 その者が国外において、継続して一年以上居住することを通常必要とする職業を有すること。二 その者が外国の国籍を有し又は外国の法令によりその外国に永住する許可を受けており、かつ、その者が国内において生計を一にする配偶者その他の親族を有しないことその他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が再び国内に帰り、主として国内に居住するものと推測するに足りる事実がないこと。

2前項の規定により国内に住所を有しない者と推定される個人と生計を一にする配偶者その他その者の扶養する親族が国外に居住する場合には、これらの者も国内に住所を有しない者と推定する。

所得税法施行令第15条:国内に住所を有しない者と推定する場合

国内又は国外において事業を営み若しくは職業に従事するため国内又は国外に居住することとなった者は,その地における在留期間が契約等によりあらかじめ1年未満であることが明らかであると認められる場合を除き,それぞれ令第14条第1項第1号又は第15条第1項第1号の規定に該当するものとする。

所基通3―3(国内に居住することとなった者等の住所の推定)

雇用契約等により在留期間が1年未満であることが明らかである場合を除き、「国内において、継続して一年以上居住することを通常必要とする職業を有すること」に該当するとされています。

これは、在留期間が1年以上として予め契約等により定められていない場合でも、通常はその使用者から帰国を命ぜられるなどの事情の変化がない限り、相当の期間にわたって継続してその地に居住することが予定されていることが多いものと考えられるためです。

雇用契約に期間の定めがない場合は、「契約等によりあらかじめ1年未満であることが明らか」ではないので、住所を有する者と推定されると考えられます。

詳細は国税庁のこちらのサイト「別紙 住所の推定」でも解説されています。

居所

居所は、「その人の生活の本拠ではないが、その人が現実に居住している場所」とされています。

国税庁のこちらのサイト「No.2875 居住者と非居住者の区分」でも解説されています。

プロサッカークラブが申告漏れを指摘された事件

日本のプロサッカーチームに所属していた外国人選手が、所得税法上の居住者と判断され、所得税の申告漏れの指摘を受ける事件がありました。

外国人プロスポーツ選手が非居住者に該当するためには次の要件を満たす必要があると示されています。

・日本国籍を保有していない

・日本でのプロ契約の期間が11か月以内

・シーズン中に家族を帯同していない

・シーズンオフに住居を引き払って帰国すること

ただ、「契約期間が1年未満であっても、実質的に複数年間の契約と同視できるような場合」、「常に家族を帯同していなくても、家族の国内での滞在期間がシーズンの大半である場合」など、実質的に家族を帯同しているものと同視できるような場合等では、居住者と判断されることもあるとのことです。

また、上記要件のみをもって居住者・非居住者の該当性を判定するのではなく、客観的事実を総合勘案して判定することが必要です。

住所とは、生活の本拠であり、生活の本拠かどうかは、住居や職業、資産の所在、親族の居住状況などの客観的事実で判定しましょう。

当該タックスアンサーは次のサイト「No.2012 居住者・非居住者の判定(複数の滞在地がある人の場合)」で確認できます。

専門家に相談

確定申告や日々の経理業務、税務に関するちょっとした疑問など、専門家に相談すればすぐに解決できます。

現役税理士である私も、ココナラというサイトで税金に関する疑問や相談にお答えしています。

顧問契約までは必要ないけど、税理士に直接税金の相談をしたい、、、そんな方にぴったりのメニューです。

高度な税務知識と実務経験を活かして、あなたの税務に関するお悩みに回答します。

税理士に直接相談すると通常であればかなり費用がかかりますが、お気軽にご相談頂けるよう今だけ3千円で相談を受け付けていますよ。

ちょっとした税務相談も大歓迎です。

ココナラのサービスは下記リンクをクリックで確認できます。

気軽に税理士とお話しできます 世界4大税理士法人にも勤めた現役税理士になんでも聞けます!ココナラに登録していない方は、下記から簡単1分で登録可能です。

まとめ

今回は、非居住者の年末調整について解説しました。

所得税法上の非居住者に該当する場合は、基本的に年末調整は不要です。

ただし、居住者・非居住者の判定は複雑なため、迷ったら税理士に相談するようにしてください。

気軽に税理士とお話しできます 世界4大税理士法人にも勤めた現役税理士になんでも聞けます!

コメント