・損金算入てなに?

・損金算入のメリット・デメリットは?

・損金算入できるもの、できないものにはどんなものがあるの?

こんにちは。

税理士のもなた(@TaroZeikin15214)です。

今回は、こんな疑問にお答えします。

本記事を読むことで次のことがわかるようになります。

・損金算入について

・損金算入のメリット・デメリット

・損金不算入となるものを具体例

・租税公課の損金算入

・保険料の損金不算入

■この記事を書いた人

・20代税理士

・世界4大税理士法人勤務

・税金やお金に係るお得な情報を発信

損金算入をわかりやすく

損金とは、納付する法人税額を減らすことができるものです。

法人税の納税額は、「課税所得」に法人税率を乗じて計算します。課税所得の計算式は下記のとおりです。

課税所得=益金-損金

計算式をみてわかるとおり、損金が増えると課税所得を減らすことができます。

一方、企業会計上の利益は下記計算式で計算します。

利益=収入-費用

税務と会計で計算式は似ていますが、用語が違いますね。

そうなんです。「益金」≒「収入」、「損金」≒「費用」という関係です。

両者は似ていますが、完全に一致するものではありません。

会計上費用となるものでも、税務上は損金とならないことがあります。

会計上の費用で税務上も損金にできる場合は「損金算入」、損金にできない場合は「損金不算入」といいます。

会計と税務でなぜ定義が違うのでしょうか?

それは、会計と税務の目的が異なるためです。

会計と税務の目的の違い

会計と税務のそれぞれの目的は次のとおりです。

・会計の目的:会社の利害関係者に適切な経営状況を報告すること

・税務の目的:適切な納税額を計算すること

会計は、会社の株主等の利害関係者に適切に経営状況を説明することを目的とします。税務は、公平な課税所得の計算をすることが目的です。

上記のように目的が異なるため「費用」≒「損失」という関係になり、会計で費用となるものでも税務では損金不算入となることがあります。

損金不算入となるものについては、こちらで解説しています。

損金経理とは

損金経理とは、法人が確定した決算において費用又は損失として経理することをいいます。

「確定した決算において費用又は損失として経理する」とは、仕訳を起票して経費勘定で処理することです。

「損金算入」のために、「損金経理」が要件となっているものがあります。

例えば、固定資産の減価償却費です。

減価償却費の計上は実は税務上強制されておらず会社の任意です。

そのため「減価償却費を計上しますよ」と会社が意思表示をする必要があり、その意思表示の方法として損金経理があります。

損金算入のメリットとデメリット

損金算入することのメリットとデメリットをご紹介します。

メリット

損金算入のメリットは、納付する税金を減らすことができることです。

法人税の課税所得の計算式は下記のとおりです。

課税所得=益金の額-損金の額

損金が増えれば課税所得が小さくなるため納税額を減額することができメリットになります。

利益がでそうな事業年度であれば、損金計上額を増やせないか検討しましょう。

損金を増やす方法はいろいろありますが、方法の一つとして「特別償却」があります。特別償却に関してはこちらの記事で詳しく解説しています。

デメリット

損金算入のデメリットは基本的にありません。

挙げるとすれば、赤字の会社であれば損金が増え赤字がかさむと財務諸表の見栄えが悪くなります。

財務諸表の見栄えが悪いと株主への悪印象や銀行から融資を借りる際に難色を示される危険があります。過度な損金計上による赤字拡大は防ぎたいですね。

損金計上を翌期以降に繰り延べる方法としては、資産の修繕費等を損金ではなく資産計上して損金化を繰り延べる方法があります。

資産の修繕費等に関する税務上の取り扱いは、こちらの記事で詳しく解説しています。

損金算入できるもの

法人税法上、損金算入できるのは「売上原価」、「販管費等」、「損失」の3種類です。

売上原価

1つ目は、「売上原価」です。

売上原価とは、売上を得るために直接要した費用で、売れた商品の仕入れや製造にかかった費用を指します。

売上原価の損金算入時期は、収益との個別対応で判断します。

製品が売れた場合には、その製品の材料費や製造費用は製品が売れた事業年度と同一事業年度に損金に算入できます。根拠条文は下記のとおりです。

3 内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

一 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

法人税法22条の3 第1項

販管費等

2つ目は、「販管費等」です。

販管費等とは、販売費や一般管理費のことで、売上の発生に関係なく発生する費用で企業の管理業務に係る費用等が分類されます。具体的には、人事や経理の方の人件費、本社の地代や水道光熱費等が挙げられます。

販管費等の損金算入時期は、債務確定基準で判断します。根拠条文は下記のとおりです。

3 内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

二 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

法人税法22条の3 第2項

法第22条第3項第2号《損金の額に算入される販売費等》の償却費以外の費用で当該事業年度終了の日までに債務が確定しているものとは、別に定めるものを除き、次に掲げる要件の全てに該当するものとする。

(1)当該事業年度終了の日までに当該費用に係る債務が成立していること。

(2)当該事業年度終了の日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3)当該事業年度終了の日までにその金額を合理的に算定することができるものであること。

法人税基本通達 2-2-12 債務の確定の判定

基本通達を確認すると、債務確定のためには次の3要件全てを満たす必要があることがわかります。

➀債務が成立している

②具体的な給付をすべき原因となる事実が発生している

③金額を合理的に算定することができる

3要件は具体的にどういう状況であれば成立するのかな?

具体例を基に解説しますね。

「不動産販売業者であるA社が、B社に建物を譲渡する」取引があったとします。

➀の「債務が成立している」は、建物の譲渡にあたり売り手であるA社と買い手であるB社の間で売買契約が交わされていれば要件を満たします。

②の「原因となる事実が発生している」は、建物の譲渡を受けることで要件を満たします。

③の「金額を合理的に算定できる」は、売買契約書が交わされていれば売買金額が明らかであるため要件を満たします。

つまり、具体例の場合にB社が建物の購入に関する費用を損金計上できる時期は、売買契約書が結ばれ、建物の売却が成立した日の属する事業年度となります。

➀債務が成立している

②原因となる事実が発生している

③金額を合理的に算定することができる

損失

3つ目は、「損失」です。

損失とは売上と関係なく発生する費用で、偶発的または突発的に発生するものです。具体的には、災害による被害損失や固定資産の売却による売却損等が挙げられます。

損失の損金算入時期は、損失の事実が発生した事業年度です。根拠条文は下記のとおりです。

3 内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

三 当該事業年度の損失の額で資本等取引以外の取引に係るもの

法人税法22条の3 第3項

➀売上原価:収益との個別対応

②販管費等:債務確定基準

③損失:発生の事実

損金不算入のもの

この記事の冒頭で、会計上費用となっても税務上損金不算入となるものがあるとお伝えしました。これは、会計と税務の目的が異なるためでした。

ここからは、損金不算入となるものの具体的を紹介します。

役員報酬

1つ目は、役員報酬です。

役員は会社の経営に携わる立場であり、自らの役員報酬額を決めることができます。そのため、一定の制限を設けないと恣意的に利益操作ができてしまうため損金算入について制限がかけられています。

具体的には、定期同額給与・事前確定届出給与等に該当しない役員報酬は損金不算入となります。

接待交際費

2つ目は、接待交際費です。取引先との接待飲食費等が該当します。

接待交際費を無制限に損金算入できるとすると、次のように考える経営者がでてきます。

今期は利益がたくさんでたから、たくさん食事をして税金を減らしちゃおう。ふふふ。

このようなお金の無駄遣いを防ぎ、健全な経営を維持できるよう接待交際費の損金算入についても制限がかけられています。

中小企業者が接待飲食費として損金算入できる金額は、次のいずれか大きい金額までです。

・年間800万円

・接待飲食費の額の50%相当額

寄付金

3つ目は、寄付金です。

寄付金は、反対給付がなく費用性が乏しいため原則損金不算入となります。

ただし、事業を行う上で一定の寄付金は必要と考えられるため、定められた上限額までは損金算入できます。上限額を超える寄付金は損金不算入です。

寄付金の損金算入上限額は、国に対する寄付金・特定公益法人等に対する寄付金・一般寄付金等の区分ごとに異なります。

詳しくは国税庁のこちらのサイト「国税庁:No.5281 寄附金の範囲と損金不算入額の計算」をご参照ください。

評価損

4つ目は、評価損です。

会計上は、会社が有する棚卸資産・有価証券・固定資産について価値が下がったと考えられる場合には評価損を計上します。会社の利害関係者に適切な財務状態を報告するためです。

しかし、税法上は評価損の損金算入は原則として認められません。

評価損の損金算入が認められていないのは、利益がでたら評価損を計上するという恣意的な利益操作を防ぐためです。ただし、一定の要件を満たす場合には評価損も損金算入できます。

貸倒引当金

5つ目は、貸倒引当金です。

貸倒引当金は、取引先の経営難等の理由で売掛金や受取手形が回収できない恐れがあるときに事前に損失額を見積計上しておくものです。

税法上、貸倒引当金は債務が確定していないため本来は全額損金不算入です。

販管費等の損金算入の要件は、債務が確定している場合でしたね。

債務確定について、もう一度確認したい方はこちらです。

しかし、会計上は貸倒引当金を計上することが認められています。そこで、税法が会計に歩み寄る形で貸倒引当金も一定額までの損金算入が認められています。

貸倒引当金の損金算入について詳しく知りたい方は、国税庁のこちらのサイト「国税庁:No.5501 一括評価金銭債権に係る貸倒引当金の設定」をご参照ください。

租税公課の損金算入と不算入

租税公課とは、税金や罰金などの総称です。

租税公課は損金に算入できるものとできないものがあります。具体例を用いて確認しましょう。

租税公課で損金算入できるもの

租税公課に関しては、原則的に損金算入が可能です。損金算入が可能な租税公課は下記のとおりです。

(2)不動産取得税

(3)自動車税、軽自動車税、重量税

(4)事業税

(5)印紙税

(6)法人税額から控除されない所得税、復興特別所得税および外国法人税

租税公課で損金算入できないもの

一方で、損金の額に算入できない主な租税公課等は次のとおりです。

(2)各種加算税または延滞税等

(3)罰金等

(4)法人税額から控除する所得税、復興特別所得税および外国法人税

「(1)法人税、地方法人税、都道府県民税および市町村民税」は、法人のもうけに対する税金であり、課税所得の平準化を図るため損金不算入となっています。

「(2)各種加算税または延滞税等」や「(3)罰金等」は、罰則的な意味で支払っているものなので、損金算入は認められないということですね。

(4)に関しては、損金ではなく特別控除という形で法人税額から控除されます。損金算入も認めてしまうと二重控除となってしまうため、損金不算入となっています。

租税公課の損金算入時期

損金算入できる租税公課の損金算入時期は、租税公課の種類により下記2種類に分けられます。

②賦課課税方式による租税公課:賦課決定のあった日の属する事業年度

申告納税方式による租税公課は、事業税や事業所税などです。こちらは申告書を提出した日の属する事業年度の損金となります。

賦課課税方式による租税公課は、固定資産税や不動産取得税などです。こちらは納付の通知があった日の属する事業年度の損金となります。

租税公課の損金算入に関しては、国税庁のこちらのサイト「国税庁:No.5300 租税公課等の損金算入の可否と租税の損金算入時期」でも解説されています。

保険料の損金算入

続いて、法人が加入する保険料の損金算入について確認します。

法人が加入する保険に係る保険料は、原則損金算入です。

しかし、保険の種類や保険の受取人が誰であるかの違いによって保険料の一部又は全額の資産計上が必要な場合があります。

保険の種類ごとに取り扱いを確認していきましょう。

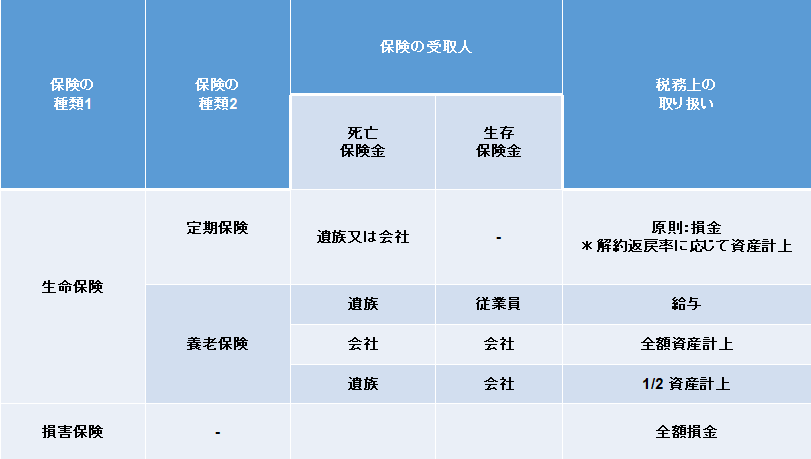

生命保険

生命保険は、定期保険・養老保険の違いによって取り扱いが異なります。

定期保険

定期保険は原則損金算入です。

一方で、解約返戻率が高い定期保険の場合は解約返戻率に応じて一定割合の資産計上が必要です。

養老保険

養老保険の場合は、保険金受取人の違いによって全額損金算入、全額資産計上、1/2資産計上と取り扱いが異なります。

1/2資産計上の処理は、「ハーフタックスプラン」と呼ばれたりします。

損害保険

損害保険の場合は、生命保険と違い全額損金算入が可能です。

保険料の税務上の取り扱いまとめ

保険の種類に応じた税務上の取り扱いを簡単にまとめると下記のとおりです(画像クリックで拡大できます)。

まとめ

今回は、損金算入について解説しました。

損金算入は、法人税の計算をする上での根幹的な考え方ですが、債務確定基準等奥が深いです。

この記事を参考に、損金算入に関する理解を深めて頂ければ幸いです。

【初心者・実務家別】税理士事務所で働く方におすすめの本

コメント