今回は適格合併があった場合の合併法人・被合併法人の税務上の仕訳を確認します。

税務上の仕訳を考える上での根拠条文や基本通達を掲載し、具体的金額を用いて仕訳の起票方法、別表5(1),5(2)への反映方法まで解説しています。

適格合併の税務仕訳に困られている方は是非ご参照ください。

前提条件として、下記のような法人間で適格合併があったとします。

【前提条件】

■A社はB社の株式を100%保有

■A社が合併法人、B社が被合併法人

■対価の交付がない無対価合併

■合併法人A社

・保有するB社株式の簿価は1,000,000円

■被合併法人B社

➀最終事業年度の試算表

資産:20,000,000円、負債10,000,000円、繰越利益剰余金8,000,000円、資本金2,000,000円

②最終事業年度の「別表5(1)利益積立金額の明細書」

減価償却超過額100,000円、未払費用否認50,000円、繰越損益金8,000,000円、合計8,150,000円

被合併法人の税務仕訳

適格合併時の被合併法人の税務上の仕訳はシンプルです。

資産・負債・純資産の税務上の簿価額を反対仕訳で起票するだけです。合併により消滅することで全て0円になるイメージですね。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 負債 | 9,950,000 | 資産 | 20,100,000 |

| 利益積立金額 | 8,150,000 | ||

| 資本金等の額 | 2,000,000 |

根拠条文は下記のとおりです。

内国法人が適格合併により合併法人にその有する資産及び負債の移転をしたときは、前条第1項及び第2項の規定にかかわらず、当該合併法人に当該移転をした資産及び負債の当該適格合併に係る最後事業年度終了の時の帳簿価額として政令で定める金額による引継ぎをしたものとして、当該内国法人の各事業年度の所得の金額を計算する。

法人税法 第62条の2 適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ

合併法人の税務上の仕訳

合併法人の税務上の仕訳は少し難しいです。

順序だてて考えるとわかりやすいので、考える順番を含めて説明していきます。

1.会計の仕訳

step1は、合併法人の会計上の仕訳を確認します。

前提条件の場合、合併法人A社の会計上の仕訳は下記のとおりです。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 資産 | 20,000,000 | 負債 | 10,00,000 |

| B社株式 (被合併法人株式) | 1,000,000 | ||

| 抱き合せ株式消滅差益 | 9,000,000 |

資産・負債を簿価で受け入れ、被合併法人株式を簿価でマイナスします。

そして、借方と貸方の差額は「抱き合せ株式消滅差損」又は「抱き合せ株式消滅差益」とします。

2.税務上の仕訳

step2は、税務上の仕訳を考えます。

今回A社は合併法人であり、被合併法人の株主でもあります。なので、両方の視点の仕訳を考える必要があります。

合併法人としての仕訳

まずは、A社の合併法人としての税務上の仕訳を確認します。

適格合併による資産・負債・資本金等の額・利益積立金額の増加額を根拠条文を基に確認していきましょう。

➀資産・負債

まずは、資産・負債です。

資産・負債は、会計上の簿価を税務上の簿価に修正する必要があります。

方法としては、会計上の簿価に別表5(1)の別表調整額を加減算することで調整します。このことは下記基本通達に記載されています。

適格合併により合併法人が被合併法人から移転を受けた資産又は負債につき、合併後被合併法人の合併の日の前日の属する事業年度以前の各事業年度分の調査により税務上の否認金の額があることが判明した場合には、当該合併法人の当該合併の日の資産及び負債の帳簿価額は当該否認金に相当する金額を加算又は減算した金額となることに留意する。適格分割、適格現物出資又は適格現物分配により分割法人、現物出資法人又は現物分配法人から移転を受けた資産又は負債についても、同様とする。(注) 1 適格合併又は適格分割に係る被合併法人又は分割法人に繰越欠損金がある場合において、合併法人又は分割承継法人がその繰越欠損金の全部又は一部に相当する金額を営業権として受け入れているときであっても、当該営業権については移転がなかったことになるのであるから留意する。

2 「合併の日の前日の属する事業年度」及び「各事業年度」は、その事 業年度が連結事業年度に該当する場合には、当該連結事業年度とする。

法人税基本通達 12の2-1-1 被合併法人等から引継ぎ等を受けた帳簿価額の修正

前提条件では、別表5(1)に「減価償却超過額100,000円」、「未払費用否認50,000円」がありますので下記のように調整することになります。

・資産:会計上の簿価20,000,000円+別表調整額100,000円=税務上の簿価20,100,000円

・負債:会計上の簿価10,000,000円-別表調整額 50,000円=税務上の簿価 9,950,000円

②資本金等の額

続いて、資本金等の額です。

適格合併時の「資本金等の額の増加額」は下記条文に記載されています。

五 合併により移転を受けた資産及び負債の純資産価額(次に掲げる合併の区分に応じそれぞれ次に定める金額をいう。)から当該合併による増加資本金額等(当該合併により増加した資本金の額又は出資金の額(法人を設立する合併にあつては、その設立の時における資本金の額又は出資金の額)並びに当該合併により被合併法人の株主等に交付した金銭並びに当該金銭及び当該法人の株式以外の資産(当該株主等に対する法第2条第12号の8に規定する剰余金の配当等として交付した金銭その他の資産及び合併に反対する当該株主等に対するその買取請求に基づく対価として交付される金銭その他の資産を除く。以下この号において同じ。)の価額の合計額をいい、適格合併(法第61条の2第2項に規定する金銭等不交付合併に限る。)により被合併法人の株主等に法第2条第12号の8に規定する合併親法人の株式(以下この号において「合併親法人株式」という。)を交付した場合にあつては、その交付した合併親法人株式の当該適格合併の直前の帳簿価額とする。)と法第24条第2項(配当等の額とみなす金額)に規定する抱合株式(以下この号において「抱合株式」という。)の当該合併の直前の帳簿価額とを合計した金額を減算した金額(被合併法人の全て又は当該法人が資本又は出資を有しない法人である場合には、ゼロ)

(イ、ロ省略)

ハ 適格合併 当該適格合併に係る被合併法人の当該適格合併の日の前日の属する事業年度終了の時における資本金等の額に相当する金額

法人税法施行令 第8条 資本金等の額

施行令を読み解くと、無対価合併により増加する資本金等の額は下記のようになります。

資本金等の額の増加額=被合併法人の最終事業年度の資本金額等-抱合株式の帳簿価額

上記計算式を簡単に説明すると、無対価合併により増加する資本金等の額は被合併法人の別表5(1)の「36.差引合計額」から抱合株式の帳簿価額を減算した金額となります。

抱合株式がない場合には、「36.差引合計額」が増加額となります。

また、「純資産価額」とは「被合併法人の当該適格合併の日の前日の属する事業年度終了の時における資本金等の額に相当する金額」と定義されています。

純資産価額と聞くと利益積立金額を含むと考えてしまいがちですが、この純資産価額は資本金等の額を指しているので注意が必要です。

③利益積立金額

最後に、利益積立金額の増加額の確認です。

適格合併時の「利益積立金額の増加額」の根拠条文は下記のとおりです。

二 当該法人を合併法人とする適格合併により当該適格合併に係る被合併法人から移転を受けた資産の当該適格合併の日の前日の属する事業年度終了の時の帳簿価額(当該適格合併に基因して第6号に掲げる金額が生じた場合には、当該金額に相当する金額を含む。)から当該適格合併により当該被合併法人から移転を受けた負債の当該終了の時の帳簿価額並びに当該適格合併に係る前条第1項第5号に掲げる金額、同号に規定する増加資本金額等及び同号に規定する抱合株式の当該適格合併の直前の帳簿価額の合計額を減算した金額(当該法人を合併法人とする適格合併に係る被合併法人が公益法人等である場合には、当該被合併法人の当該適格合併の日の前日の属する事業年度終了の時の利益積立金額に相当する金額)

法人税法施行令 第9条1項の2 利益積立金額

施行令を読み解くと、無対価合併により増加する利益積立金額は下記のようになります。

利益積立金額の増加額=被合併法人の最終事業年度の移転資産負債の帳簿価額の差額-増加資本金額等-抱合株式の帳簿価額

条文を読むと難しく感じますが、無対価適格合併により増加する利益積立金額は別表5(1)の「差引合計額31④」の金額をそのまま引き継ぐ形になります。

④合併法人の仕訳

適格合併時の資産・負債・資本金額等・利益積立金額の増加額を根拠条文を基に確認しました。

これらを踏まえ、前提条件の別表調整を反映した税務仕訳は下記のようになります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 資産 | 20,100,000 | 負債 | 9,950,000 |

| 利益積立金額 | 8,150,000 | ||

| 資本金等の額 | 2,000,000 |

被合併法人株主としての仕訳

続いて、被合併法人株主の立場からの税務上の仕訳を確認します。

被合併法人株式が消滅し合併法人株式を取得することになりますが、合併法人株式は自己株式の取得となり資本金等の額の減算項目となります。

よって、税務仕訳は下記のとおりです。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 資本金等の額 | 1,000,000 | B社株式 (被合併法人株式) | 1,000,000 |

合算仕訳

合併法人としての仕訳、被合併法人株主としの仕訳を合算すると税務上の仕訳は下記のようになります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 資産 | 20,100,000 | 負債 | 9,950,000 |

| B社株式 (被合併法人株式) | 1,000,000 | ||

| 利益積立金額 | 8,150,000 | ||

| 資本金等の額 | 1,000,000 |

ここで、利益積立金額、資本金等の額の増加額が正しい金額となっているか確認しておきましょう。

資本金等の額は1,000,000円増加しており、下記計算式どおり正しい金額が増加しています。

1,000,000円(資本金等の額の増加額)=2,000,000円(被合併法人の最終事業年度の資本金額等)-1,000,000円(抱合株式の帳簿価額)

利益積立金額は8,150,000円増加しており、別表5(1)の「差引合計額31④」の金額が正しく増加していることがわかります。

3.修正仕訳

step3は、「1.会計仕訳」と「2.税務仕訳」の差額を修正仕訳として把握します。

この差額を正しく別表5(1)に反映させてあげることが重要です。今回の修正仕訳は下記のとおりです。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 資産 | 100,000 | 利益積立金額 | 8,150,000 |

| 負債 | 50,000 | 資本金等の額 | 1,000,000 |

| 抱合株式消滅差益 | 9,000,000 |

資産・負債の別表調整額と利益積立金額を相殺すると差額として繰越利益剰余金が残ります。

よって、上記仕訳をよりシンプルにすると下記仕訳になります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 抱合株式消滅差益 | 9,000,000 | 繰越利益剰余金 | 8,000,000 |

| 資本金等の額 | 1,000,000 |

上記修正仕訳の金額が、最終的に合併法人の別表5(1)に反映させたい金額となります。

抱合株式消滅差損益は税務上認められる金額ではないので、別表調整で否認されます。税務上では資本金等の額の増加額又は減少額として認識されます。

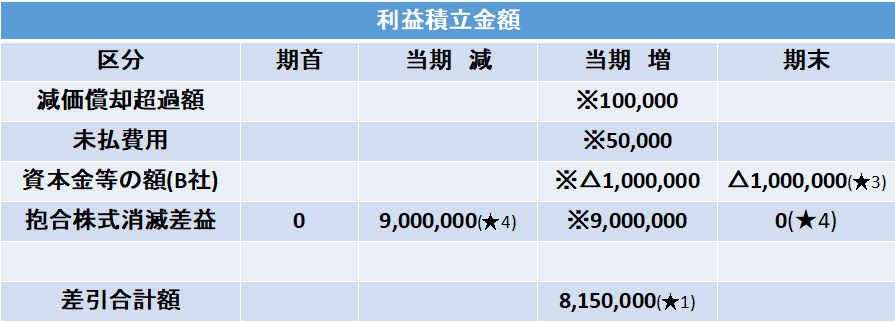

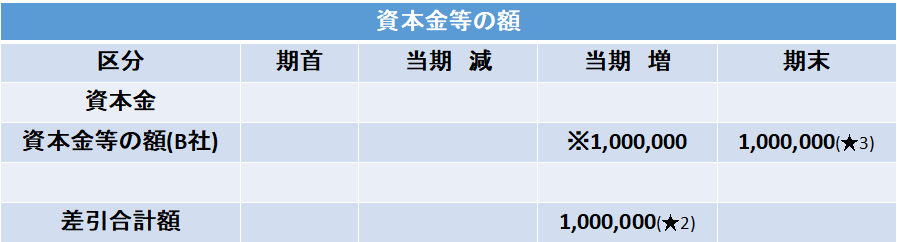

適格合併時の別表5(1)記載例

前章で確認した合併法人の税務仕訳を別表5(1)に反映させると下記のようになります(重要箇所は「★」マークを付して解説しています)。

画像クリックで拡大できます。

★1:適格合併による利益積立金額増加額が、被合併法人の「別表5(1)差引合計額31④」と一致することを確認します。

★2:適格合併による資本金等の額の増加額が、被合併法人の「別表5(1)36.差引合計額-抱合株式の帳簿価額」と一致することを確認します。

★3:資本金等の額(B社)は、利益積立金額と資本金等の額で符号が逆になります。

★4:抱合株式消滅差損益は、別表4で否認されるため期末は0円となります。

★5:組織再編による利益積立金額の増加額は、「※」マークを付して表示します。

適格合併時の別表5(2)

続いて、適格合併時の合併法人の別表5(2)の修正方法を確認します。

修正が必要なのは、各税目の納税額及び期首納税充当金額です。

納税額の修正

納税額の修正方法としては、合併法人及び被合併法人の法人税等・都府県民税:市町村民税・事業税を合算します。

そして、合算金額を各税目ごとの「5(2):期首現在未納税額➀」に記載することで修正します。

期首納税充当金額の修正

期首納税充当金額の修正方法は、「5(2):期首納税充当金㉚」の欄に合併法人と被合併法人の期首納税充当金額の合算額を記載することで修正します。

まとめ

今回は、適格合併時の合併法人及び被合併法人の税務上の仕訳、合併法人の別表5(1,2)の修正方法を確認しました。

被合併法人の仕訳は、税務上の簿価額で反対仕訳を起票するだけで難しくはありません。

一方、合併法人の仕訳は難解なので下記のように順序だてて考えるようにしましょう。

➀会計上の仕訳

②税務上の仕訳

③修正仕訳(➀と②の差額)

合併に限らず組織再編の税務は非常に奥が深く難解です。組織再編を考えられている方は税理士と相談して進めるようにしてください。

![]()

コメント