*この記事はプロモーションを含みます。

専従者給与を支払いたいんだけど源泉徴収ってどうすればいいの?

こんにちは。

税理士のもなた(@monata.zeirishi)です。

今回はこんな疑問にお答えしていきます。

フリーランスの方の節税対策として、活用して頂きたいのが「青色事業専従者給与」です。

「青色申告専従者給与」を適用すると、事業に携わっている親族に支払う給与を経費にすることができます。

親族内で回るお金を経費にできる優れた節税策ですね。

この制度を利用するにあたり注意したいのは、専従者給与を支払う場合には毎月の給与から税金を源泉徴収して国に納める必要があることです。

納付漏れがあると不納付加算税といって源泉所得税の10%に相当する罰金を追加で納めなくてはなりません。

当記事で源泉徴収税額の計算方法や納付期限を理解して頂き、余分な罰金を支払わないようにしましょう。

・源泉所得税の計算方法

・源泉所得税の納付期限

・月額8万円がおすすめといわれる理由

・青色事業専従者給与に関する届出書

・この記事を書いている私は世界4大税理士法人に勤務する現役税理士です

・現職の前は2つの中小規模の税理士法人に勤務していました

・これまでに仕事で得た知識を基に解説しています

専従者給与に係る源泉所得税の計算方法

専従者給与を支払った場合には、「源泉所得税」という税金を徴収する必要があります。

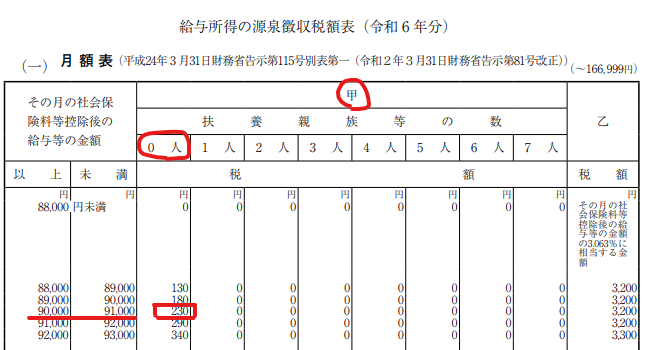

源泉所得税額は、「給与所得の源泉徴収税額表」という表に給与支給額を当てはめることで計算します。

ちなみに源泉徴収税額表は「月額表」・「日額表」の2種類ありますが、専従者給与の場合は基本的に「月額表」を利用します。

「源泉徴収税額表」は国税庁のこちらのサイト「国税庁:令和6年分 源泉徴収税額表」から確認しましょう。

源泉徴収税額表を確認するとわかりますが、税額を計算するためには次の3つの情報が必要ですので順番に解説します。

・社会保険料等控除後の給与等の金額

・甲・乙・丙の区分

・扶養親族の数

社会保険料等控除後の給与等の金額

こちらは文字どおり、給与の支給額から社会保険料を控除した金額です。

給与総額が10万円、社会保険料の金額が1万円であれば9万円が「社会保険料等控除後の給与等の金額」ということになります。

甲・乙

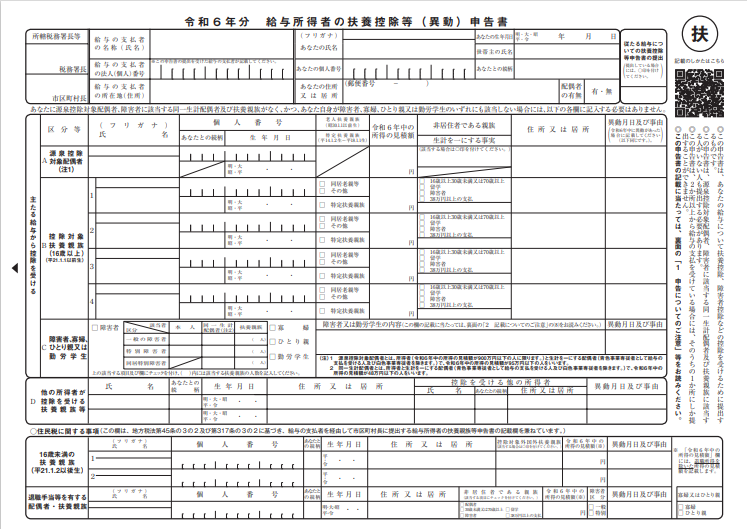

甲欄・乙欄の違いは「給与所得者の扶養控除等申告書」の提出があるかどうかです。

・甲欄:「給与所得者の扶養控除等申告書」を提出している

・乙欄:「給与所得者の扶養控除等申告書」を提出していない

「扶養控除申告書」は、こちらです。

年末調整の時に提出していた書類ですね。

専従者給与の場合は、基本的に「扶養控除申告書」を提出してもらっているはずですので「甲欄」で計算します。

ただし、専従者の方が副業をしていて副業先に「扶養控除申告書」を提出している場合には乙欄で計算することになりますので注意しましょう。

扶養親族の数

専従者の方に扶養親族が何人いるかで源泉徴収税額が変わります。

扶養親族の数は、先ほど説明した専従者の方から受け取る「扶養控除申告書」で確認します。

扶養親族になれる方、次のような方です。

・専従者の方の配偶者以外の親族

・給与収入のみの場合:年間給与収入が103万円以下の方

*専従者給与の支給を受けている方は扶養親族になれません

具体例で源泉所得税を計算してみよう

計算方法がわかったので、具体例を用いて計算してみましょう。

次のような専従者の方がいたとします。

・社会保険料控除後の金額:9万円

・甲欄(扶養控除申告書の提出あり)

・扶養親族0人

上記の情報を基に、「給与所得の源泉徴収税額表(月額)」にあてはめると230円源泉徴収すればいいことがわかります。

源泉徴収税額はこのように計算します。

従業員が多いと計算が大変そうだなあ。

従業員数が増えてきたら給与計算ソフトを導入した方がいいでしょうね。excel等で計算できなくはないですが手間です。

給与計算ソフトは、「弥生給与Next」がおすすめです。

源泉所得税の納付期限

源泉徴収した所得税は、給与などを支払った月の翌月10日までに納付する必要があります。

翌月10日が土・日・祝日の場合には、その休日明けの日が納付期限となります。

また、納期の特例といって、従業員が10人未満の場合には毎月ではなく半年分まとめて納付できる制度もあります。

毎月ではなく半年ごとの納付にできたら、事務手間を軽くできますね。

源泉所得税の納付については、次の記事にまとめています。

専従者給与は月額8万円がおすすめ?

専従者給与は月額8万円がいいと聞いたことがあるけどなんで?

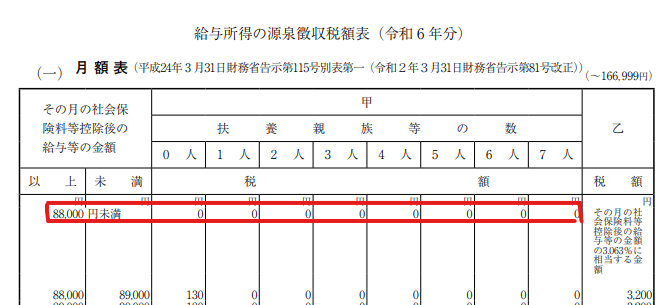

これは、月額8万円であれば所得税も住民税もかからないためです。

源泉徴収税額表をみると、月額88,000円未満の甲欄であれば所得税がかかりませんよね?

なんで88,000円ではなく8万円がいいの?

これは住民税が絡んでいます。

所得税と住民税では、次のように給与から控除できる金額が異なります。

・所得税103万円:基礎控除48万円+給与所得控除55万円

・住民税98万円:基礎控除43万円+給与所得控除55万円

月額8万円だと年間96万円の給与になるため、所得税及び住民税の控除額以下になりどちらも税金がかかりません。

このため、専従者給与は月額8万円に設定するフリーランスの方が多いです。

注意点としては、月額8万円で税金がかからないのは先ほど説明した「扶養控除申告書」の提出がある甲欄の方のみということです。

「扶養控除申告書」の提出がない乙欄の方の場合は、月額8万円以下でも源泉徴収が必要となりますよ。

青色事業専従者給与に関する届出

青色専従者給与を経費にするためには、「青色事業専従者給与に関する届出書」の提出が必要です。

提出期限は、青色事業専従者給与額を必要経費に算入しようとする年の3月15日までとなります。

届出書は国税庁のこちらのサイト「A1-11 青色事業専従者給与に関する届出手続」から入手可能です。

届出書の提出って言っても書き方がわからない、、。

という方は、「マネーフォワード クラウド開業届」というサービスがおすすめです。

開業時に提出すべき届出書をフォーマットに沿って入力するだけで無料で作成できるサービスで、

「青色事業専従者給与に関する届出書」も作成可能です。

専門家に相談

確定申告や日々の経理業務、税務に関するちょっとした疑問など、専門家に相談すればすぐに解決できます。

現役税理士である私も、ココナラというサイトで税金に関する疑問や相談にお答えしています。

顧問契約までは必要ないけど、税理士に直接税金の相談をしたい、、、そんな方にぴったりのメニューです。

高度な税務知識と実務経験を活かして、あなたの税務に関するお悩みに回答します。

税理士に直接相談すると通常であればかなり費用がかかりますが、お気軽にご相談頂けるよう今だけ3千円で相談を受け付けていますよ。

ちょっとした税務相談も大歓迎です。

ココナラのサービスは下記リンクをクリックで確認できます。

気軽に税理士とお話しできます 世界4大税理士法人にも勤めた現役税理士になんでも聞けます!ココナラに登録していない方は、下記から簡単1分で登録可能です。

まとめ

今回は、青色事業専従者給与に係る源泉所得税の計算方法について解説しました。

次の3つの情報があれば源泉徴収税額を計算することが可能です。

・社会保険料等控除後の給与等の金額

・甲・乙・丙の区分

・扶養親族の数

源泉徴収した税額は、毎月10日までに納付するようにしましょう。

当ブログでは、フリーランスの方が税金で損をしないための情報をロードマップ形式でまとめています。

コメント