*この記事はプロモーションを含みます。

特定口座なら確定申告は不要ですよね?

こんにちは。

税理士のもなた(@TaroZeikin15214)です。

今回はこんな疑問にお答えします。

源泉徴収有の特定口座は、原則「確定申告不要」です。

しかし、

- 配当控除を受けられる場合

- 株式の譲渡損失が生じている場合

など、あえて申告した方が有利な可能性があります。

特定口座の確定申告は、選択の組み合わせが多いため判断を誤りやすい分野です。

この記事では税理士の実務目線で、特定口座の確定申告のルール・複数口座を保有している場合の考え方・ 有利不利を判断するためのポイントをわかりやすく整理します。

・20代税理士

・世界4大税理士法人勤務経験有

・税金やお金に係るお得な情報を発信中

特定口座の確定申告のルール

原則は確定申告不要

特定口座(源泉徴収あり)では、上場株式の配当金や株式譲渡益(売却益)について、証券会社があらかじめ所得税・住民税を源泉徴収しています。

そのため、原則としては特定口座は確定申告が不要です。

あえて申告すべき場合も

原則は確定申告不要ですが、次のようなケースでは、あえて確定申告をすることで税金が有利になる可能性があります。

- 配当控除を適用したい場合(総合課税を選択)

- 上場株式等の譲渡損失を翌年以降に繰り越したい場合

- 譲渡損失と配当金・譲渡益を損益通算したい場合

- 複数の特定口座間で損益を通算したい場合

つまり、「申告不要=絶対に申告しないほうがいい」というわけではありません。

配当だけ?損失だけ?一部だけ申告できる?

実際に個人投資家の方からよく聞かれるのが、次のような疑問です。

「配当だけ確定申告して配当控除を受けられる?」

「株式譲渡損だけを申告して税金を減らせる?」

「利益は申告せず、損だけ出すことはできる?」

さらに、証券口座が複数ある場合には、

「A証券は申告する、B証券は申告しないってできる?」

「配当は申告するけど、譲渡は申告しないって可能?」

など、組み合わせの問題で混乱しやすくなります。

特定口座の最大の特徴は、申告する・しないを選択できることです。

ただし、その選択には明確なルールがあります。これを理解せずに申告すると、

- 住民税だけ高くなってしまった

- 国保に影響が出た

- 繰越損失が使えなくなった

というケースも起こり得ますので、次の章から特定口座の申告ルールを理解しておく必要があります。

特定口座が1つの場合の考え方

まず、保有している特定口座が1つだけの場合の取扱いを整理しておきましょう。

譲渡益が生じている場合

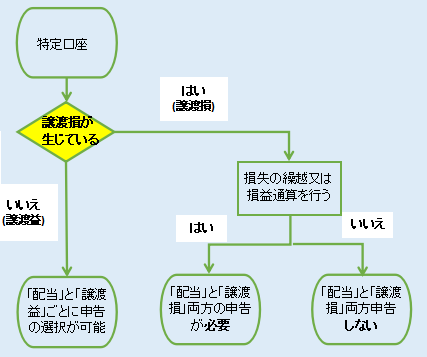

源泉徴収ありの特定口座であれば、原則として申告は不要ですが、確定申告をするかどうかは所得の種類ごとに選択できます。

まず、配当のみを申告することは可能です。

配当だけを総合課税で申告し、配当控除の適用を受けるという選択も認められています。

同様に、譲渡益のみを申告することも可能です。

その年の譲渡益について、あえて申告分離課税で確定申告することもできます。

譲渡損となっている場合

注意しなければならないのが「譲渡損を申告する場合」です。

株式の譲渡損失を確定申告する場合には、同一口座内の配当も必ず申告対象になります。

そして、当年分の配当所得と譲渡損失は必ず損益通算する必要があります。

つまり、「株の損失だけを申告して、配当は申告しない」という選択はできません。

特定口座を複数保有している場合

特定口座が複数ある場合は混乱しやすくなりますが、

結論からお伝えすると、申告するかどうかは特定口座ごとに選択できます。

たとえば、

・A証券の特定口座は申告する

・B証券の特定口座は申告しない

といった選択が可能です。

また、口座ごとの組み合わせも自由です。

・A証券は配当のみ申告

・B証券は譲渡損及び配当を申告

というように、特定口座単位で判断することができます。

□申告するかどうかの判断ポイント

➀源泉徴収選択口座ごとに申告不要とするか否かを選択できる

②源泉徴収選択口座内の1取引の譲渡、1回に支払を受けるの配当ごとの選択はできない

その年分に係る措置法第37条の11の4第1項の規定の適用につき2以上の源泉徴収選択口座を有し、それぞれの源泉徴収選択口座に所得又は損失の金額が生じている場合の同法第37条の11の5第1項の規定の適用については、当該源泉徴収選択口座ごとに行うことができるのであるから留意する。(省略)

租税特別措置法関係通達37の11の5-2:2以上の源泉徴収選択口座を有する場合

実務で一番重要な判断基準

特定口座の申告ルールがわかったところで、申告するのとしないので「どちらが有利か」を判断する必要があります。

有利不利の判断ポイントは次の3点です。

課税所得はいくらか

特定口座の配当を申告して有利になるかどうかは、あなたの課税所得がいくらかで判断する必要があります。

これは、所得税が累進税率で、課税所得金額に応じで所得税率が変わるためです。

課税所得が高い場合には、申告してかえって不利になるケースもあります。

課税所得がいくらであれば申告して有利になるかについては、次の記事で詳しく解説しています。

国民健康保険料への影響

確定申告で総合課税として確定申告すると、国民健康保険料や扶養判定に影響がでてきます。

そのため、国民健康保険料への影響も含めて検討する必要があります。

繰越損失はあるか

上場株式等の譲渡損失は3年間の繰越控除が可能です。

繰越損失がある場合には、今年譲渡益がでていたり、配当所得がある場合には申告を行い税金を取り戻せる可能性があります。

よくある誤解

最後に、実務でよく見かける誤解を整理しておきます。

「損失だけを申告して税金を減らせる」と考えている方がいますが、譲渡損の場合には同一口座内の配当等も申告して損益通算させる必要があります。

損失のみを切り出して申告することはできません。

また、「すべての口座をまとめて申告しなければならない」と思われがちですが、実際には特定口座ごとに申告の有無を選択できます。

この“口座単位での選択”が、特定口座の確定申告を複雑にしているところでもあります。

特定口座の申告で迷ったら

ここまで解説してきた通り、特定口座の確定申告では、

・口座ごとの選択

・配当控除の有利不利

・国民健康保険への影響

・繰越損失の活動

など、申告すべきかどうかの判断ポイントが非常に多くなります。

特に、

・課税所得が高い方

・複数の証券口座を持っている方

・譲渡損失がある方

・国保加入者の方

は、自己判断で申告するとかえって損になってしまうことも珍しくありません。

「自分の場合はどうなのか?」判断に迷う場合は、一度税理士にシミュレーションを依頼するのも有効な選択肢です。

最近はオンライン相談に対応している税理士も多く、初回無料相談を行っている事務所もあります。

まとめ

特定口座(源泉徴収あり)は原則申告不要ですが、申告することで有利になるケースは少なくありません。

重要なポイントは次のとおりです。

□特定口座の確定申告のポイント

・申告するかどうかは特定口座ごとに選択できる

・配当だけ・譲渡益だけの選択は可能

・譲渡損を申告する場合は同一口座内の配当も必ず申告

・国民健康保険料や扶養判定への影響も考慮が必要

有利不利の判断に迷う場合は、投資に強い税理士へシミュレーションを依頼してみましょう。

コメント