事業用に購入したパソコン等の固定資産を、資産計上せずに即時必要経費に落とす方法があることをご存じでしょうか?

固定資産を取得したら、原則は資産計上をし減価償却をつうじて何年かに按分して経費にしていきます。しかし、「少額減価償却資産の特例」という制度を利用することで全額取得した年の経費にすることが可能です!

さっそく確認していきましょう。

減価償却

まずは、固定資産を取得した場合の通常の処理について確認します。

固定資産を取得した場合でも、購入金額が10万円未満であれば全額必要経費にできます。

一方で、固定資産の購入金額が10万円以上であれば資産計上し、耐用年数に応じて減価償却をする必要があります。

減価償却とは、固定資産の購入金額を国が定める耐用年数に応じて、分割して費用計上することです。

耐用年数は、固定資産の種類ごとに定められており、資産ごとに何年間使用できるのかを国が一律に定めた年数となります。耐用年数は下記国税庁のサイトから確認できます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

少額減価償却資産の特例

それでは、本題です。少額減価償却資産の特例に関して説明します。

少額減価少額資産の特例とは、購入金額が30万円未満の資産を取得した場合に、全額取得した年の必要経費にすることができる制度です。

ポイントは30万円未満の資産が対象というところで、30万円以上の資産を取得した場合には資産計上し、減価償却をつうじて経費にしていく必要があります。

少額減価償却資産の特例を使うには青色申告が必要

また、少額減価償却資産の特例を適用できるのは、青色申告をしている個人事業主の方に限られます。つまり、白色申告の方はこの制度を利用できませんのでご注意ください。

この制度以外にも、青色申告は白色申告と比較してメリットがたくさんあります。青色申告をするためには帳簿の記載要件がありますが、難しいことではありませんので、個人事業主の方には是非青色申告を目指して頂きたいなと思います。

青色申告の方法に関しては、別の記事で詳しく解説させて頂きますね。

少額減価償却資産の特例の対象資産

少額減価償却資産の特例の対象資産は、購入金額が30万円未満であればどんな資産でも大丈夫です。器具備品、機械、ソフトウェア等はもちろん、中古の固定資産も対象です。そのため、中古の自動車を購入した場合に購入金額が30万円未満であれば全額その年の必要経費にすることができます。中古でも30万円未満の自動車は珍しいと思いますが。

車の購入金額を、そのまま全額経費にできるなんでびっくりです。

確定申告の記載方法

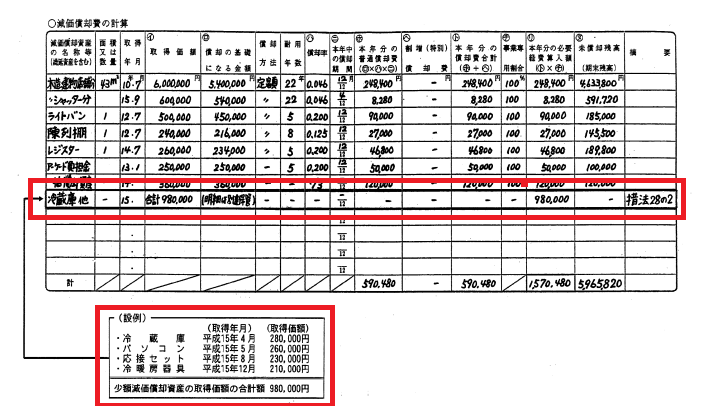

この制度の適用を受けるためには、青色申告決算書の「減価償却費の計算」の明細に次の事項を記載してください。

➀少額減価償却資産の取得価額の合計額

②少額減価償却資産について租税特別措置法第28条の2を適用する旨

③少額減価償却資産の取得価額の明細を別途保管している旨

記載例を下記に載せておきます。

出典:国税庁「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について

赤枠の部分が、少額減価償却資産の記載例になります。取得価額は、少額資産が複数ある場合には、まとめた金額の記載でokです。摘要欄に「措法28の2」と記載してください。

30万円未満の固定資産を取得した場合には、積極的に活用してみてください。

コメント