*この記事はプロモーションを含みます。

こんにちは。

税理士のもなた(@TaroZeikin15214)です。

今回は、海外勤務者の源泉所得税の取り扱いについて確認します。

・20代税理士

・世界4大税理士法人勤務経験有

・税金やお金に係るお得な情報を発信中

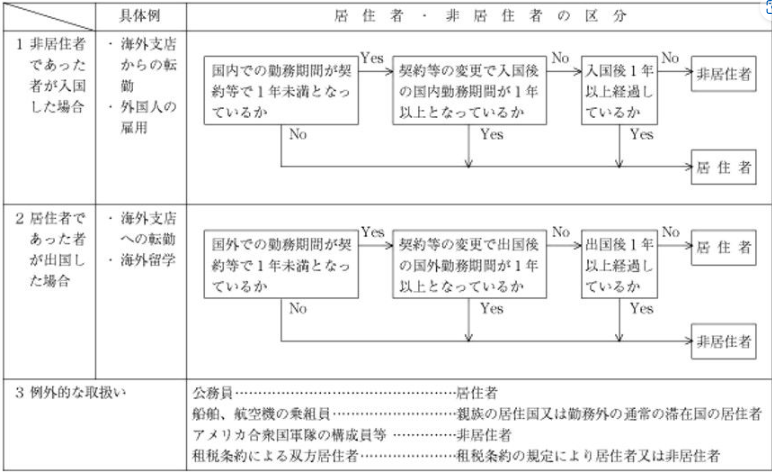

居住者と非居住者の判定

海外勤務がいる場合、税務上の「居住者」と「非居住者」のどちらに該当するかの判断が重要です。

この判断にあたっては、過去の裁判例で「住居、職業、資産の所在、生計を一にする配偶者の所在等の客観的事実から総合判断する」とされています。

実務では「海外での勤務期間が契約等で1年未満」となっているかどうかで形式的に判断することが多いです。

出典:問答式 源泉所得税の実務

海外勤務者の給与課税

給与課税の対象

海外勤務者が「非居住者」に該当する場合、国内源泉所得のみが課税対象となります。

| 課税所得の範囲 | |

| 居住者(永住者) | 国内・国外を含む全ての所得 |

| 非居住者 | 国内源泉所得のみ |

「国内源泉所得」の範囲は、次の通りです。

この編において「国内源泉所得」とは、次に掲げるものをいう。

十二 次に掲げる給与、報酬又は年金

イ 俸給、給料、賃金、歳費、賞与又はこれらの性質を有する給与その他人的役務の提供に対する報酬のうち、国内において行う勤務その他の人的役務の提供(内国法人の役員として国外において行う勤務その他の政令で定める人的役務の提供を含む。)に基因するもの

ロ 第三十五条第三項(公的年金等の定義)に規定する公的年金等(政令で定めるものを除く。)

ハ 第三十条第一項(退職所得)に規定する退職手当等のうちその支払を受ける者が居住者であつた期間に行つた勤務その他の人的役務の提供(内国法人の役員として非居住者であつた期間に行つた勤務その他の政令で定める人的役務の提供を含む。)に基因するもの

租税条約上も、所得税法同様、原則として役務提供が行われた国に課税権があるとされています。

ただし、「短期滞在者免税」といって海外への滞在日数が「183日」など一定の要件を満たす場合には、滞在地国での課税が免除される例外もあります。

従業員給与と異なり、役員報酬は役員として勤務する法人の所在地国の国内源泉所得に該当しますので注意しましょう。

日本法人に勤務する役員としての役員報酬であれば、海外で勤務していようと、日本の国内源泉所得となります。

年末調整

1年以上の予定で海外勤務する方については、出国の翌日から「非居住者」に該当しますので、出国日までに年末調整を行う必要があります。

出国後に支払われる給与等の内、国内源泉所得がある場合には、20.42%で源泉徴収を行って納税を行います。この場合の給与は、年末調整の対象外です。

海外出向者の格差補填金

受取側の取り扱い

給与水準の違いにより、海外出向者に日本の会社が格差補填金(留守宅手当と言ったりもします)を支払うことがあります。

海外出向者であれば「非居住者」に該当すると考えられますが、非居住者に対する国外源泉所得の支払いですので、国内の給与課税の対象外となります。

支払側の取り扱い

海外に勤務する従業員の給与は、本来海外の会社が負担すべきものであり、国内法人が当該金額を支払う場合には、海外の会社への寄付金と考えられます。

しかし、これについては通達で損金算入が可能とされています。

出向元法人にとつてこの較差補塡金は,出向を円滑に行うために不可欠な事業上の経費であり,単なる贈与といつたような性質のものではないと考えられるためです。

このことは,出向元法人が直接出向者に較差補塡金を別途支給する場合,出向先法人を経由して支給した場合で取り扱いは変わりません。

出向元法人が出向先法人との給与条件の較差を補塡するため出向者に対して支給した給与の額(出向先法人を経て支給した金額を含む。)は,当該出向元法人の損金の額に算入する。

(注)出向元法人が出向者に対して支給する次の金額は,いずれも給与条件の較差を補塡するために支給したものとする。

1 出向先法人が経営不振等で出向者に賞与を支給することができないため出向元法人が当該出向者に対して支給する賞与の額

2 出向先法人が海外にあるため出向元法人が支給するいわゆる留守宅手当の額

法人税法基本通達9-2-47:出向者に対する給与の較差補塡

専門家に相談

確定申告や日々の経理業務、税務に関するちょっとした疑問など、専門家に相談すればすぐに解決できます。

現役税理士である私も、ココナラというサイトで税金に関する疑問や相談にお答えしています。

顧問契約までは必要ないけど、税理士に直接税金の相談をしたい、、、そんな方にぴったりのメニューです。

高度な税務知識と実務経験を活かして、あなたの税務に関するお悩みに回答します。

税理士に直接相談すると通常であればかなり費用がかかりますが、お気軽にご相談頂けるよう今だけ3千円で相談を受け付けていますよ。

ちょっとした税務相談も大歓迎です。

ココナラのサービスは下記リンクをクリックで確認できます。

気軽に税理士とお話しできます 世界4大税理士法人にも勤めた現役税理士になんでも聞けます!ココナラに登録していない方は、下記から簡単1分で登録可能です。

まとめ

今回は、海外勤務者の源泉所得税について解説しました。

海外勤務者がいる場合は、「居住者」と「非居住者」で給与課税の範囲が異なりますので、どちらに該当するかの判断が重要です。

不明点がある場合は、ココナラからご質問ください。

コメント