*この記事はプロモーションを含みます。

こんにちは。

税理士のもなた(@TaroZeikin15214)です。

借地権って聞いたことはあるけど、実際にどんな権利なのか、どうやって発生するのかイメージが湧かない…

借地権って聞いたことはあっても、実際にはどんなものかイメージが付きにくいですよね。

この記事では、借地権の定義から税務リスクの回避方法まで、分かりやすく解説します。この記事を読んで、借地権に係るモヤモヤをスッキリ解消しましょう。

・20代税理士

・世界4大税理士法人勤務経験有

・税金やお金に係るお得な情報を発信中

借地権とは?

借地権の定義

借地権の定義は、民法と税法で定義が異なります。

民法

借地権は、建物を建てることを目的として、有償で土地を賃借する場合に成立する権利です。

民法では、次の2要件を両方満たすことで、初めて「借地権」が発生します。

借地権の要件

➀土地の賃借人がその土地に建物を建てる

②賃借人が地代を支払っている

税法

一方で、税法では、民法よりも範囲が広く地上権又は土地の賃借権と定義されています。

従って、建物の所有を目的とするものだけではなく、構築物の所有を目的とするもの、物置場のように施設を設置しないで更地のまま所有していても借地権が発生します。土地の賃貸借の当事者に法人が絡んでいれば原則として借地権が発生すると考えておきましょう。

ただし、相当の地代を支払っていれば、税法では借地権が発生しません(民法では、相当の地代を支払っていても借地権が発生します)。

□借地権の定義の違い

・民法:賃借人が地代を支払っていて、その土地に建物を建てている

・税法:法人が絡めば借地権発生(相当の地代を支払っていれば発生しない)

借地権の強力な法律的保護

借地権は借地人を保護するための権利で、法律でかなり強く守られています。

借地権が発生している場合、地主は正当な理由なく、借地人を立ち退かせることが法律上できなくなります。

正当な理由としては、地代を複数回にわたって支払わないといった「地代の滞納」などが考えられます。

一方で、こうした理由がなければ、地主は借地人を立ち退かせることができません。借地権は、借地人の生活や事業基盤を守る強い権利なのです。

また、借地権は自動更新されるという特性があります。

契約期間が終了しても、借地人が「引き続き土地を使用したい」と申し出ることで契約は自動的に更新されます。

この場合、地主は正当な理由がない限り、更新を拒否することができません。

権利金の支払い

前述したとおり、借地権は地主にとっては大きなリスクとなります。

そのため、借地権の設定時には地主に対して「権利金」という一時金を支払うことが一般的です。

権利金は、地主が土地を貸し出すリスクに対する対価であり、高額な金額が設定されることが多いです。

金額は地主と借地人の合意によって決定されますが、更地価格の30%~90%が一般的とされており、国税庁が公表している路線価図の「借地権割合」を参考にしたりします。

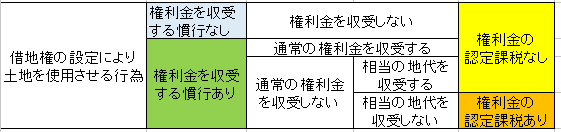

借地権の認定課税とは?

権利金の認定課税

土地を賃借する場合には、権利金を支払うことが商取引の慣行となっています。

しかし、社長が保有している土地を自社に貸す場合など、あえて権利金の支払が行われないことも実務上はあります。

これが税務調査で発覚すると、本来収受すべき権利金が収受されていないとして「権利金の認定課税」という事態になりかねます。

商取引上の慣行がある場合

権利金収受は、「通常権利金その他の一時金を収受する取引上の慣行がある場合」に限定されています(法令137条)。

旧財産評価基本通達32では、借地権割合が30%未満の地域は借地権の評価をしないとされており、慣行の有無の判断材料としていました。

しかし、現在の財産評価基本通達でこのような記載はありません。

過去の裁判事例ですと、審判所が近隣の売却事例を根拠に慣行ありと判断した事例があります(TAINS:F0-3-452)。

相当の地代を支払っている場合

相当の地代とは

権利金の収受がなくても、相当の地代が支払われている場合には「権利金の認定課税」を回避することができます。

相当の地代とは、借地権の設定時に権利金を授受しない代わりに、借地人が多めに支払う地代を指します。

国税庁によると、相当の地代とは、その土地の更地価額の6%程度とされています。

更地価額

相当の地代の計算で使う「更地価額」は、次のいずれかの方法で計算します。

□更地価額

➀通常の取引価格(法人税法基本通達13-1-2)

②公示価格等(法人税法基本通達13-1-2)

③財産評価基本通達(法人税法基本通達13-1-2)

④ ③の3年間平均

法人が借地権の設定等(借地権又は地役権の設定により土地を使用させ、又は借地権の転貸その他他人に借地権に係る土地を使用させる行為をいう。以下この章において同じ。)により他人に土地を使用させた場合において、これにより収受する地代の額が当該土地の更地価額(権利金を収受しているとき又は特別の経済的な利益の額があるときは、これらの金額を控除した金額)に対しておおむね年8%程度のものであるときは、その地代は令第137条((土地の使用に伴う対価についての所得の計算))に規定する相当の地代に該当するものとする。

(注)1「土地の更地価額」は、その借地権の設定等の時における当該土地の更地としての通常の取引価額をいうのであるが、この取扱いの適用上は、課税上弊害がない限り、当該土地につきその近傍類地の公示価格等(地価公示法第8条((不動産鑑定士の土地についての鑑定評価の準則))に規定する公示価格又は国土利用計画法施行令第9条第1項((基準地の標準価格))に規定する標準価格をいう。)から合理的に算定した価額又は昭和39年4月25日付直 資56 直審(資)17「財産評価基本通達」第2章((土地及び土地の上に存する権利))の例により計算した価額によることができるものとする。この場合において、本文の括弧書により土地の更地価額から控除すべき金額があるときは、当該金額は、次の算式により計算した金額によるものとする。

●その権利金又は特別の経済的な利益の額×当該算定し、又は計算した価額÷当該土地の更地としての通常の取引価額●

2借地権の転貸の場合には、「土地の更地価額」とあるのは、「借地権の価額」と、「当該土地の更地としての通常の取引価額」とあるのは「当該借地権の通常の取引価額」と、それぞれ読み替えるものとする。

法人税法基本通達13-1-2:使用の対価としての相当の地代

貸主:個人、借主:法人の場合

貸主が個人、借主が法人の場合に限り、相当の地代の支払がなくても税務上問題が発生しません。

これは、仕訳で考えるとよくわかります。

前提条件として、実際の地代200円、相当の地代が400円だったとしましょう。

個人の仕訳

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 現預金 | 200 | 地代収入 | 200 |

個人の場合、法人のような時価課税がないため、実際に収受した200円が不動産収入となります。

法人の仕訳

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 地代家賃 | 400 | 現預金 | 200 |

| 受贈益 | 200 |

法人は基本時価課税(法人税法第22条)ですので、相当の地代と実際の地代との差額200円が受贈益となります。

一方で、支払の地代家賃も時価の400円となるため税額影響がありません。

このように、貸主が個人・借主が法人の場合には、実際の地代が相当の地代より低くても税務上問題とならないのです。

土地の無償返還に関する届出書

「土地の無償返還に関する届出書」とは、借地契約時に権利金を支払わない場合、税務リスクを回避するために提出される書類です。

この届出書は、貸主と借主の連名で作成します。

この届出書の提出により、当該土地の賃貸借取引において借地権の発生はなく、契約終了時に土地を無償で返還することを明確に示すことができます。

法人が借地権の設定等により他人に土地を使用させた場合(権利金を収受した場合又は特別の経済的な利益を受けた場合を除く。)において、これにより収受する地代の額が13―1―2((使用の対価としての相当の地代))に定める相当の地代の額に満たないとき(13―1―5((通常権利金を授受しない土地の使用))の取扱いの適用があるときを除く。)であっても、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められており、かつ、その旨を借地人等との連名の書面により遅滞なく当該法人の納税地の所轄税務署長(国税局の調査課所管法人にあっては、所轄国税局長。以下13―1―14までにおいて同じ。)に届け出たときは、13―1―3((相当の地代に満たない地代を収受している場合の権利金の認定))にかかわらず、当該借地権の設定等をした日の属する事業年度以後の各事業年度において、13―1―2に準じて計算した相当の地代の額から実際に収受している地代の額を控除した金額に相当する金額を借地人等に対して贈与したものとして取り扱うものとする。

使用貸借契約により他人に土地を使用させた場合(13―1―5の取扱いの適用がある場合を除く。)についても、同様とする。

(注) 本文の取扱いを適用する場合における相当の地代の額は、おおむね3年以下の期間ごとにその見直しを行うものとする。この場合において、13―1―2の(注)1中「その借地権の設定等の時」とあるのは「当該事業年度開始の時」と読み替えるものとする。

法人税法基本通達13-1-7:権利金の認定見合せ

提出先

地主の納税地を管轄する税務署に提出します。

また、提出部数は原則2部です。

添付書類

届出書には、「賃貸借契約書の写し」と「土地の評価額明細書」を添付します。

注意点として、賃貸借契約書の写しには、将来土地を無償で反感する旨の記載が必要です。

提出期限

借地権の設定があった後、遅滞なく提出することが求められます。

明確な提出期限は定められていませんが、提出する場合は早めに対応しましょう。

参考までに、「本件相続開始日までに無償返還の届出書が提出されていなければ、土地の利用権の価額は借地人側に存在する」といった裁判例もあります(TAINS:F0-3-008)。

提出するのは取引に法人が絡む場合のみ

個人間の土地の貸借の場合には、「土地の無償返還に関する届出書」を提出する必要がありません。

法人と異なり、個人は営利を目的とする団体ではありません。

そのため、権利金の収受がなく土地を無償で貸付(使用貸借)しても「権利金の認定課税」とはならないのです。

地代の支払いがなく、固定資産税相当額程度の費用負担をしている場合は「使用貸借」に含まれます(TAINS J63-4-28)。

このことは、国税庁の次のサイトで示されています。

建物又は構築物(以下「建物等」という。)の所有を目的として使用貸借による土地の借受けがあった場合においては、借地権(建物等の所有を目的とする地上権又は賃借権をいう。以下同じ。)の設定に際し、その設定の対価として通常権利金その他の一時金(以下「権利金」という。)を支払う取引上の慣行がある地域(以下「借地権の慣行のある地域」という。)においても、当該土地の使用貸借に係る使用権の価額は、零として取り扱う。

この場合において、使用貸借とは、民法(明治29年法律第89号)第593条に規定する契約をいう。したがって、例えば、土地の借受者と所有者との間に当該借受けに係る土地の公租公課に相当する金額以下の金額の授受があるにすぎないものはこれに該当し、当該土地の借受けについて地代の授受がないものであっても権利金その他地代に代わるべき経済的利益の授受のあるものはこれに該当しない。

国税庁:使用貸借に係る土地についての相続税及び贈与税の取扱いについて

貸主及び借主が両方法人である場合、「土地の無償返還に関する届出書」の提出があっても相当の地代の支払がないと「地代の認定課税」がある点は注意が必要です。

専門家に相談

確定申告や日々の経理業務、税務に関するちょっとした疑問など、専門家に相談すればすぐに解決できます。

現役税理士である私も、ココナラというサイトで税金に関する疑問や相談にお答えしています。

顧問契約までは必要ないけど、税理士に直接税金の相談をしたい、、、そんな方にぴったりのメニューです。

高度な税務知識と実務経験を活かして、あなたの税務に関するお悩みに回答します。

税理士に直接相談すると通常であればかなり費用がかかりますが、お気軽にご相談頂けるよう今だけ3千円で相談を受け付けていますよ。

ちょっとした税務相談も大歓迎です。

ココナラのサービスは下記リンクをクリックで確認できます。

気軽に税理士とお話しできます 世界4大税理士法人にも勤めた現役税理士になんでも聞けます!ココナラに登録していない方は、下記から簡単1分で登録可能です。

まとめ

今回は、借地権について解説しました。

借地権についてきちんと理解していないと、思わぬところで「権利金の認定課税」や「地代の認定課税」といった事態になりかねません。

この記事で借地権について理解を深め、無駄な税務リスクは回避していきましょう。

まとめ

・個人間の使用貸借:課税なし

・個人間賃貸借と法人関与の場合:認定課税のリスク有

・相当の地代を支払い(個人及び法人):課税なし

・無償返還の届出(法人):権利金の認定課税回避

コメント