・決算確定日前に申告書を提出していいの?

・決算確定日は何日にすればいいの?

こんにちは。

税理士のもなた(@TaroZeikin15214)です。

今回は、こんな疑問にお答えします。

■この記事を書いた人

・20代税理士

・世界4大税理士法人勤務

・税金やお金に係るお得な情報を発信

決算確定日前の確定申告書の提出は有効

結論からお伝えすると、決算確定日前の確定申告書の提出は有効と考えます。

順番に説明していきますね。

原則として、確定申告書は決算月から2月以内に提出する必要があります。

ここでいう「確定した決算に基づき」とはなんでしょう?下記、金子先生の著書である租税法 [ 金子 宏 ]に参考となる記載がありましたので引用させて頂きます。

確定した決算とは定時株主総会等で決算書書類の承認を受けることを指します。つまり、法人は決算月から2月以内に株主総会等で承認を受けた決算書類を提出する必要があるということです。

しかし、実態として中小企業者の多くはそもそも定時株主総会を開催していないことが多いです。小さい会社では株主=社長ということが多々あり、改めて総会を開く必要性がないんですね。この場合、決算確定日には仮の日付を記載しますが、その日付とは関係なく仮の日付よりも前に申告書を提出することも多々あります。

では、決算確定日前に提出した申告書は無効なのでしょうか?参考になる裁判例があったので引用します。

平成19年の福岡高等裁判所の判決ですが、「株主総会等の承認を得ていなくても法人税の確定申告書は有効」とされました。

まあ、それはそうですよね。実情として、中小企業者の多くが株主総会の承認を経ていない状況であり、全企業にこの承認を求めるのは困難でしょう。

つまり、確定申告書を決算確定日前に提出したとして、それが理由で申告書が無効とされることはないと考えられます。

決算確定日前に提出する際の注意点

決算確定日前の確定申告書の提出は有効と書きましたが、万が一ということもあります。

決算確定日前に提出する場合には、企業と税理士でコミュニケーションをとり、万が一申告書が無効とされた時に「損害賠償の請求はしませんよ」という事前の同意を得ておくことが大事です。必要であれば誓約書等を書いて頂くのもいいでしょう。

原則はあくまで、確定した決算に基づいた申告書の提出ですからね。

取締役会の承認でもok

決算の承認を受けるのは定時株主総会だけではなく、取締役会で承認を得る方法も認められています。下記参考となる税務通信の記事を引用させて頂きます。

取締役会で承認を得て定時株主総会前に申告書を提出する場合には、決算確定日欄には取締役会で承認を得た日を記載しましょう。

申告期限を延長している場合

法人税や消費税等の申告期限は、1月延長することができます。決算月から2月以内ではなく、3月以内までに提出期限を延ばせるということです。

前章で引用した税務通信の記事にも記載されていますが、申告期限の1か月延長特例の適用を受けていても、取締役会の承認により決算を確定させているのであれば、定時株主総会開催前に申告書を提出しても問題ありません。上記特例を適用しているからといって、定時株主総会後の提出が強制されるわけではないということです。

提出期限の延長に関してはこちらの記事「【申告期限の延長の特例】法人税・消費税・地方税の申告期限延長方法」で詳しく解説しています。

決算確定日の記載方法

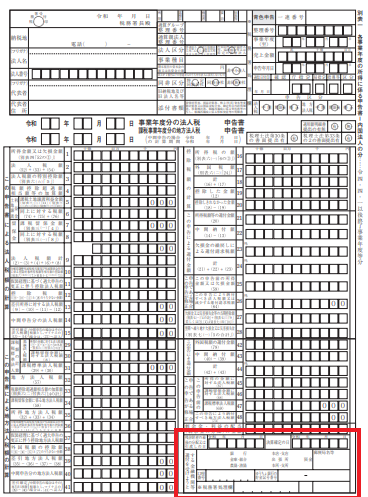

別表1に記載する

決算確定日は、別表1の右下に記載箇所があります。こちらに記載しましょう。

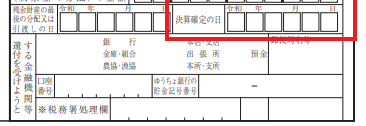

上図の赤枠を拡大したものが下記図です。

決算確定日に記載する日

決算確定日は、定時株主総会の開催日を記載します。定時株主総会ではなく取締役会で承認を得た場合には、取締役会で承認を受けた日を記載します。

うちは小さい会社だから、定時株主総会なんて開催しないよ。

定時株主総会等を開催しない中小企業者であれば、決算確定日には仮の日付を記載することになるでしょう。定時株主総会を開催していないからといって、決算確定日を空欄で提出するのはやめましょう。原則はあくまで、「確定した決算に基づいた確定申告書」の提出が求められていますからね。この点は勘違いしないようにしてください。

また、定時株主総会等を開催せずに仮の日付を記載する場合、休日ではなく平日を記載しましょう。定時株主総会は基本的に平日に開催されると考えらえますので。

まとめ

今回は、下記2点に関して解説しました。

・決算確定日前の確定申告書の提出は有効と考えられる

・決算確定日の書き方

原則としては、決算確定日後に確定申告書を提出すべきです。しかし、実態として中小企業の多くは株主総会を経ることなく申告書を提出していることが多々あります。全ての企業に株主総会の承認を経てからの申告を課すことは難しく、決算確定日前の提出だからと言って申告が無効とされることはないと考えられます。

作業スケジュールの関係で、決算確定日前に申告をしたいケースもあるでしょう。会社と税理士でコミュニケーションをとり、同意を得られるようであれば決算確定日前の提出もありと考えます。

次の記事では、税理士の探し方について解説しています。

コメント