リースは会計と税務で取り扱いが異なる部分が多く実務上処理が難しい分野です。

そこで、今回はリース取引をした場合の考え方をフロー形式でまとめてみました。

この記事を読んで頂ければ、リース取引が税務上のどのリースに該当するかの判定から、法人税・消費税の取り扱いまでひととおり確認できるようになっています。

是非処理の参考にしてください。

リース取引の判定ステップ

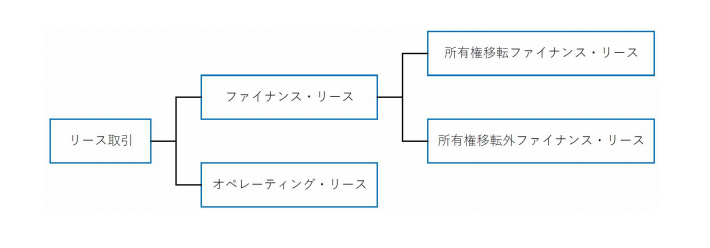

税務上、リース取引は3種類に区分されます。

➀オペレーティング・リース取引

②所有権移転外リース取引(ファイナンスリース取引)

③所有権移転リース取引(ファイナンスリース取引)

大枠として、ファイナンスリース取引とオペレーティングリース取引があり、ファイナンスリース取引の中に所有権移転リースと移転外リースがあります。

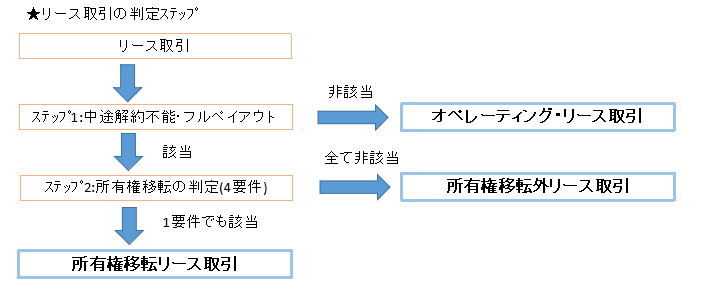

リース取引があった場合には下記判定ステップで、3区分の内どのリース取引に該当するかを判定してください。

各ステップの詳細については、次章以降で解説しています。

ステップ1:税務上のリース取引に該当するか

リース取引があった場合には、まずはファイナンスリース取引に該当するか、それともオペレーティング・リース取引に該当するかを判定します。

条文で税務上のリース取引の意義を確認してみましょう。

一 当該賃貸借に係る契約が、賃貸借期間の中途においてその解除をすることができないものであること又はこれに準ずるものであること。

二 当該賃貸借に係る賃借人が当該賃貸借に係る資産からもたらされる経済的な利益を実質的に享受することができ、かつ、当該資産の使用に伴つて生ずる費用を実質的に負担すべきこととされているものであること。

法人税法64条の2第3項

条文を嚙み砕くと税務上のリース取引とは、資産の賃貸借取引で次の2要件に該当するものです。

➀中途解約不能のもの

②フルペイアウトのもの

中途解約不能?フルペイアウト?まだわかりくいですね。もう少し掘り下げましょう。

➀中途解約不能(ノンキャンセラブル)

こちらは下記解説がわかりやすいので、参照させて頂きます。

(ア)解約できない旨が、契約上明記されているリース取引

(イ)契約上、未経過のリース期間に係るリース料の概ね全額を規定損害金として支払 うこととされているリース取引

(ウ)解約時に、未経過のリース期間に係るリース料から、借手の負担に帰属しない未 経過リース期間に係る利息等として、一定の算式により算出した額を差し引いた ものの概ね全額を、規定損害金として支払うこととされているリース取引

税務通信3639号_法人税におけるリース取引の取扱い

②フルペイアウト

国税庁:No.5702 リース取引についての取扱いの概要

リース料が月額10万円、リース期間が10年の契約であれば、リース料の合計額は1,200万円となります。

ステップ2:所有権移転リース取引・移転外リース取引の判定

ファイナンスリース取引に該当する場合には、ステップ2として所有権移転リースなのか移転外リースなのか判定を行います。

イ リース期間終了の時又はリース期間の中途において、当該リース取引に係る契約において定められている当該リース取引の目的とされている資産(以下この号において「目的資産」という。)が無償又は名目的な対価の額で当該リース取引に係る賃借人に譲渡されるものであること。

ロ 当該リース取引に係る賃借人に対し、リース期間終了の時又はリース期間の中途において目的資産を著しく有利な価額で買い取る権利が与えられているものであること。

ハ 目的資産の種類、用途、設置の状況等に照らし、当該目的資産がその使用可能期間中当該リース取引に係る賃借人によつてのみ使用されると見込まれるものであること又は当該目的資産の識別が困難であると認められるものであること

ニ リース期間が目的資産の第56条(減価償却資産の耐用年数、償却率等)に規定する財務省令で定める耐用年数に比して相当短いもの(当該リース取引に係る賃借人の法人税の負担を著しく軽減することになると認められるものに限る。)であること。

法人税法施行令48条の2第5項

4つの要件の全てに該当しない場合⇒移転外リース取引

イ リース期間終了時に無償で譲渡されるもの等

リース期間終了時に賃借人に譲渡されることが決まっていれば、経済的実体が売買取引と変わらないため所有権移転リースに該当するということです。

ロ リース資産を著しく有利な価格で買い取る権利が与えられているもの

ハ その使用可能期間中当該リース取引に係る賃借人によってのみ使用されると見込まれるもの

(1) 建物、建物附属設備又は構築物(建設工事等の用に供する簡易建物、広告用の構 築物等で移設が比較的容易に行い得るもの又は賃借人におけるそのリース資産と同一 種類のリース資産に係る既往のリース取弓Iの状況、当該リース資産の性質その他の状 況からみて、リース期間の終了後に当該リース資産が賃貸人に返還されることが明ら かなものを除く。)を対象とするリース取引

(2) 機械装置等で、その主要部分が賃借人における用途、その設置場所の状況等に合 わせて特別な仕様により製作されたものであるため、当該賃貸人が当該リース資産の 返還を受けて再び他に賃貸又は譲渡することが困難であって、その使用可能期間を通 じて当該賃借人においてのみ使用されると認められるものを対象とするリース取引

法人税基本通達7-6の2-3専属使用のリース資産

ニ 相当短いもの

こちらは、リース期間がリース資産の耐用年数と比較して短すぎる場合には、リース資産を普通に購入したとした場合の減価償却費と比較して償却の前倒しが可能となってしまうため一定の制限がされている形です。

「相当短いもの」とは、次のようなリース取引が該当します。

➀リース資産の耐用年数が10年未満の場合

リース期間<リース資産の耐用年数×70/100(1年未満の端数切捨)

②リース資産の耐用年数が10年以上の場合

リース期間<リース資産の耐用年数×60/100(1年未満の端数切捨)

また、再リースをすることが明らかな場合にはリース期間に再リース期間を含めて判定するため注意しましょう(基本通達7-6の2-7参照)。

ファイナンスリース取引の償却方法

ファイナンスリース取引に該当した場合の減価償却方法は、下記のようになります。

➀所有権移転リース取引:通常の資産を取得した場合と同様

*移転リースの場合は通常の資産を取得した場合と経済的実体が同じと考えられますので、リース資産が建物であれば定額法で償却しますし、リース資産が車であれば定率法で償却します(車の償却方法として定率法を採用していることが前提です)。

このため、所有権移転リース取引の場合は会計と税務で減価償却額のずれが生じず、別表調整が不要となるケースが多いです。

②移転外リース取引:リース期間定額法

リース期間を耐用年数とし、定額法で償却していきます。

オペレーティングリース取引の場合には賃貸借取引とみなされるため、リース料として支払う金額をリース期間に応じて損金算入していきます。減価償却処理は行いません。

リース資産の取得価額

利息相当額の取扱い

リース資産の取得価額は、原則としてはリース料総額となります。

ただし、利息相当額を合理的に区分している場合には、リース料総額から利息相当額を控除した金額を取得価額とすることができます。

合理的に区分した場合とは、リース会計基準に従って利息相当額を区分している場合が該当し、この場合には税務上も当該利息相当額を取得価額から控除できるとされています。

詳細は、法人税基本通達逐条解説(十訂版) [ 高橋正朗 ]の基本通達7-6の2-9の解説が参考となりますので、興味のある方はご参照ください。

付随費用の取扱い

リース資産に係る付随費用の取扱いは下記のようになります。

➀ファイナンスリース取引:取得価額に算入

②オペレーティングリース取引:繰延資産として処理し償却を通じて損金算入

オペレーティングリース取引に係る付随費用は、繰延資産となりますので注意しましょう。支出の効果が1年以上に及びますからね。

別表の作成

オペレーティングリース取引に該当した場合には別表の作成は必要ありません。

ファイナンスリース取引に該当した場合には別表の作成が必要です。別表はそれぞれ下記になります。

➀所有権移転リース取引:別表16(1)又は16(2)

*定額法の場合には16(1)、定率法を採用している資産であれば16(2)の作成が必要です。

②所有権移転外リース取引:別表16(4)

他規定との関係

所有権移転リース取引と移転外リース取引の他の規定との関係は、下記表のようになります。

| 所有権移転リース | 所有権移転外リース取引 | |

| 少額の減価償却資産 (10万円未満) | 〇 | × |

| 一括償却資産 (20万円未満) | 〇 | × |

| 中小企業者等の特例 (30万円未満) | 〇 | 〇 |

| 特別償却 | 〇 | × |

| 特別控除 | 〇 | 〇 |

| 圧縮記帳 | 〇 | × |

所有権移転リース取引は普通に資産を取得したのと同様と考えられますので、特に制限がありません。

移転外リース取引は、リース期間定額法で償却してほしいため償却方法の特例関係は基本的に適用できず、30万円未満の特例のみ認められています。

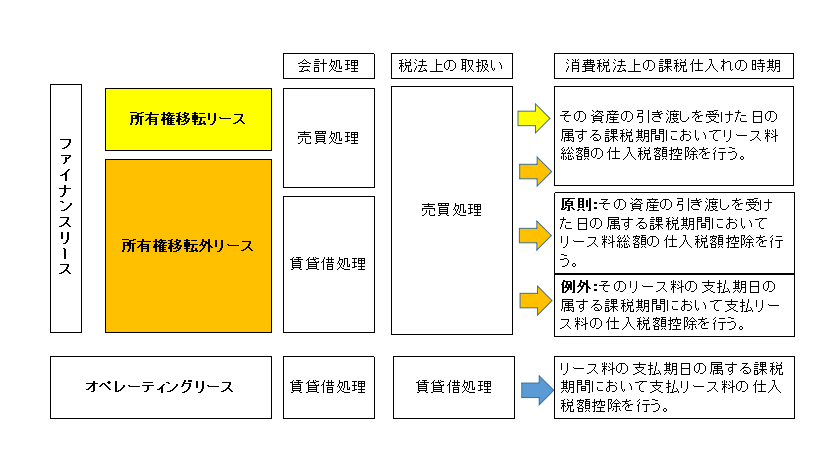

消費税の取扱い

リース取引の消費税の取扱いは下記のとおです。

所有権移転・移転外・オペレーティングの該当区分に応じて取扱いが異なります。

所有権移転であれば、引き渡し事業年度に全額仕入税額控除を行います。

オペレーティングリースであれば、支払ったリース料に係る消費税を毎期認識していきます。

少し複雑なのが、所有権移転外リース取引に係る消費税の取扱いです。

移転外リースは、処理方法が2パターンあります。

➀引き渡し事業年度に全額仕入税額控除を行う(所有権移転と同様の処理)

・会計上売買処理をしている場合

・会計上賃貸借処理をしている場合(原則)

②支払ったリース料に係る消費税を毎期認識する(オペレーティングリースと同様の処理)

・会計上賃貸借処理をしている場合(例外)

所有権移転外リースは、税務上売買取引と考えますので、会計上の処理に関係なく原則はリース資産の引き渡し事業年度に全額仕入税額控除を行います。

一方で、会計上賃貸借処理をしている場合には、事務的簡便性の観点から支払ったリース料に係る消費税のみ認識する方法も例外として認められています。

こちらは、下記国税庁のタックスアンサーにも記載されていますので気になる方は確認してみてください。

コメント