・インボイス制度下では出張に係る経費精算もインボイスが必要?

・実費精算か概算払いで違いはあるの?

こんにちは。

税理士のもなた(@TaroZeikin15214)です。

今回は、こんな疑問にお答えします。

この記事でわかること

・インボイス制度下における出張旅費特例の取り扱い

・実費精算と概算払いの取り扱いの違い

■この記事を書いた人

・20代税理士

・世界4大税理士法人勤務

・税金やお金に係るお得な情報を発信

出張旅費特例はインボイス不要

出張に伴い従業員に支給する出張旅費・宿泊費・タクシー代・日当などについては、社内規定に基づいた適正額の範囲内での支給であれば所得税は非課税、消費税は仕入税額控除が適用できます。

この出張旅費特例に係る経費については、精算しなくても課税仕入れが認められていましたが、インボイス制度下においてもインボイスは不要で帳簿のみの保存で仕入税額控除が認められます。

このことは、次の国税庁インボイス制度Q&Aに記載されています。

問 107 社員に支給する国内の出張旅費、宿泊費、日当等については、社員は適格請求書発行事業者ではないため、適格請求書の交付を受けることができませんが、仕入税額控除を行うことはできないのですか。【令和5年 10 月改訂】

【答】

社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分の金額については、課税仕入れに係る支払対価の額に該当するものとして取り扱われます。この金額については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます(消法30⑦、消令49①一ニ、消規15の4二、基通11-6-4)。

なお、帳簿のみの保存で仕入税額控除が認められる「その旅行に通常必要であると認められる部分」については、所得税基本通達9-3に基づき判定しますので、所得税が非課税となる範囲内で、帳簿のみの保存で仕入税額控除が認められることになります。

また、この場合の帳簿の記載事項については、問110《帳簿のみの保存で仕入税額控除が認められる場合の帳簿への一定の記載事項》をご参照ください。

国税庁:インボイス制度に関するQ&A問107

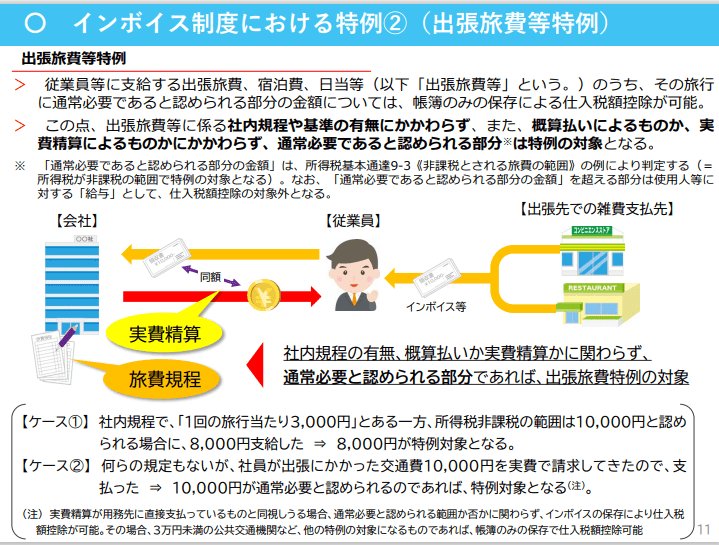

日当などの概算払いではなく、実費精算の場合もインボイスは不要なんですか?

実費精算に係る出張旅費でもインボイスは不要で、帳簿のみの保存で仕入税額控除が認められますよ。

国税庁が実施したインボイス制度オンライン説明会の資料の中に、次のような記載があります。

「社内規程の有無、概算払いか実費精算かに関わらず、通常必要と認められる部分であれば、出張旅費特例の対象」

該当資料は次の資料ですが、国税庁のサイトから参照することができます。

重要なポイントは、出張旅費特例に係る出張旅費やタクシー代、日当等については、出張旅費特例の社内規定の有無、概算払いか実費精算に関わらず帳簿のみの保存で仕入税額控除の対象と明記されたことです。

実費精算の場合も帳簿のみの保存で仕入税額控除の対象とされたのは、事務手間を考えたら朗報ですね。

出張旅費特例を活用した節税策に関しては、次の記事で詳しく解説しています。

公共交通機関は3万円未満までインボイス不要

公共交通機関である船舶やバス、電車を利用した際にかかる交通費に関しても、交通費が3万円未満であればインボイスの交付義務が免除されているため帳簿のみの保存で仕入税額控除を行うことができます。

3万円以上の場合はインボイスの保存が必要となりますが、出張旅費特例による支給で、通常必要と認められる金額の範囲内であれば3万円以上でもインボイスの保存は必要なく、帳簿のみの保存で仕入税額控除が可能です。

問 104 適格請求書等保存方式の下では、帳簿及び請求書等の保存が仕入税額控除の要件ですが、一定の事項を記載した帳簿のみの保存で仕入税額控除の要件を満たすのは、どのような場合ですか。【令和5年 10 月改訂

【答】

適格請求書等保存方式の下では、帳簿及び請求書等の保存が仕入税額控除の要件とされます(消法30⑦)。

ただし、請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます(消令49①、消規15の4)。

① 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます。)

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります。)の購入

④ 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります。)の取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)の購入

⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります。)の購入

⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

国税庁:インボイス制度に関するQ&A 問104

まとめ

今回は、インボイス制度下における出張旅費特例の取り扱いについて解説しました。

出張旅費特例の規定を適用して、通常必要と認められる金額の範囲内での支給であれば、実費精算・概算払いの違いに関わらず帳簿のみの保存で仕入税額控除が適用できます。

インボイス制度の理解を深めたい方には、「逐条放談 消費税のインボイスQ&A」という書籍がおすすめです。

国税庁のインボイス制度Q&Aに対し、消費税界隈で著名な二名の税理士先生が対談形式で解説するという構成になっており、わかりやすく非常に読みやい書籍となっています。

次の記事では、税理士の探し方について解説しています。

コメント