*この記事はプロモーションを含みます。

こんにちは。

税理士のもなた(@TaroZeikin15214)です。

今回は、延滞税・加算税などの附帯税について解説します。

附帯税とは、納期限を守れなかった場合や修正申告が必要になった際に課される追加の税金です。

延滞税・加算税・利子税などがあります。

この記事では、附帯税の種類や税率、注意点をわかりやすく解説します。不安を解消し、適切な対応を取るために役立つ情報をお届けします。

・20代税理士

・世界4大税理士法人勤務経験有

・税金やお金に係るお得な情報を発信中

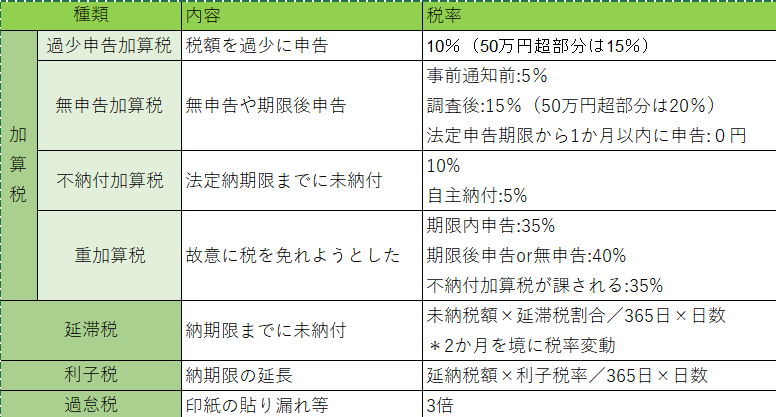

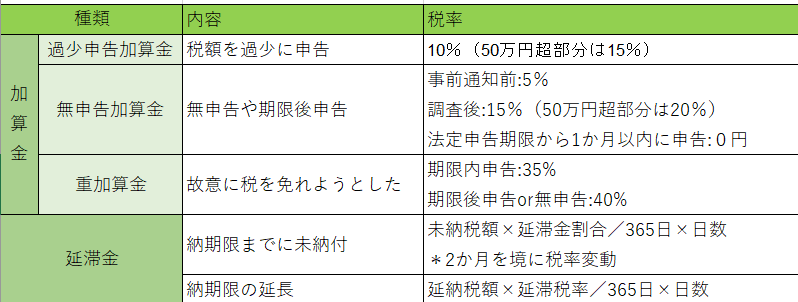

延滞税・加算税の税率

国税・地方税に係る附帯税の種類と税率は、次の表のとおりです。

国税の税率

地方税の税率

附帯税とは

附帯税とは、申告期限を守らなかった場合や修正申告が必要となった場合などに、付加的な負担として課される税です。

加算税、延滞税、利子税などがあります。

国税に附帯して徴収される税であることから、附帯税と称されています。

国税の適正な申告と納付を保障するための仕組みであり、罰則的または利息的な性質を持っています。

国税の附帯税は「~税」、地方税では「~金」と呼ばれます。

第六十条 納税者は、次の各号のいずれかに該当するときは、延滞税を納付しなければならない。(省略)

2 延滞税の額は、前項各号に規定する国税の法定納期限(純損失の繰戻し等による還付金額が過大であつたことにより納付すべきこととなつた国税、輸入の許可を受けて保税地域から引き取られる物品に対する消費税等(石油石炭税法第十七条第三項(引取りに係る原油等についての石油石炭税の納付等)の規定により納付すべき石油石炭税を除く。)その他政令で定める国税については、政令で定める日。次条第二項第一号において同じ。)の翌日からその国税を完納する日までの期間の日数に応じ、その未納の税額に年十四・六パーセントの割合を乗じて計算した額とする。ただし、納期限(延納又は物納の許可の取消しがあつた場合には、その取消しに係る書面が発せられた日。以下この項並びに第六十三条第一項、第四項及び第五項(納税の猶予等の場合の延滞税の免除)において同じ。)までの期間又は納期限の翌日から二月を経過する日までの期間については、その未納の税額に年七・三パーセントの割合を乗じて計算した額とする。

国税通則法第60条:延滞税

附帯税の3つの特徴

納付書は税務署から送付される

修正申告を行った場合、自分で附帯税を計算する必要はありません。

税務署が計算を行い、後日その根拠と納付書が郵送されてきます。

納付前には内容をよく確認し、不明点があれば問い合わせてから手続きを進めるようにしましょう。

附帯税は2種類に大別される

附帯税は大きく分けて以下の2種類に分類されます。

- 不正行為に関するもの:過少申告や無申告など

- 納付の遅延に関するもの:納税遅延

原則損金不算入

罰則的な性質を持つ附帯税は、法人税の計算上、原則として損金不算入となります。経費になりません。

ただし、申告期限を適法に延長している場合に発生する利子税(国税)や延滞金(地方税)は、損金算入となります。

加算税

加算税を計算する場合には、計算の基礎となる税額に1万円未満の端数があるときはその端数を切り捨てます。

計算の基礎となる税額の全額が1万円未満であるときはその全額が切り捨てられます。

加算税に百円未満の端数があるときはその端数を切り捨て、また、加算税が5千円未満であれば全額が切り捨てられます。

過少申告加算税・無申告加算税

過少申告加算税・無申告加算税は、法人税、消費税、相続税・贈与税等の申告納税方式による国税に適用されます。

「申告納税方式」は納税者からの自主的な申告となるため、適正な申告・期限の申告をしない者に対しては、一定の制裁を加えることによってその申告秩序を維持することを目的として制定されています。

不納付加算税

不納付加算税は、源泉所得税などの源泉徴収による国税に適用されます。

源泉徴収等による国税は、徴収義務者が納税義務者から納税額を徴収して国に納付するもので、納税義務者が直接国に納税する形態とは異なっています。

そのため、不納付加算税は、徴収義務者からの納付の適正な履行を維持するため徴収義務者に対して課されます。

重加算税

重加算税は、申告納税方式・源泉徴収等による国税の双方に適用されます。

納付すべき税額の計算の基礎となる事実について隠蔽又は仮装という不正手段があったときは、適正な申告をした納税者の権衡を図る必要があります。

悪質な納税義務違反の発生を防止し、もって申告納税制度と源泉徴収制度による適正な徴税の実現を確保するための特別の行政制裁とされています。

延滞税

延滞税は、履行遅延に対する損害賠償の性質を有するとされています。

未納税額と未納期間に応じて税額は計算されます。法定納期限の翌日から未納の税額を完納する日までの日数に応じ、未納の税額に年14.6%の割合で延滞税が徴収されます。

法定納期限から2か月までは年7.3%に軽減された延滞税が徴収されます。

この延滞税率は、年によって変動します。

延滞税を計算する場合には、計算の基礎となる税額に1万円未満の端数があるときはその端数を切り捨てます。

計算の基礎となる税額の全額が1万円未満であるときはその全額が切り捨てられます。

利子税

利子税は、各税法に基づいて申請をすることにより延納の適用を受けることができる税について、延納の期間中における利子として徴収されます。

過怠税

過怠税は、次の場合に課税文書作成者から徴収される税です。

□過怠税

①印紙税未納付:未納付の印紙税額とその2倍に相当する金額との合計額

②印紙を消さなかった場合:その消さなかった印紙の額面金額相当額

専門家に相談

名義預金に関する疑問などは、専門家に相談すればすぐに解決できます。

現役税理士である私も、ココナラというサイトで税金に関する疑問や相談にお答えしています。

顧問契約までは必要ないけど、税理士に直接税金の相談をしたい、、、そんな方にぴったりのメニューです。

高度な税務知識と実務経験を活かして、あなたの税務に関するお悩みに回答します。

税理士に直接相談すると通常であればかなり費用がかかりますが、お気軽にご相談頂けるよう今だけ3千円で相談を受け付けていますよ。

ちょっとした税務相談も大歓迎です。

ココナラのサービスは下記リンクをクリックで確認できます。

気軽に税理士とお話しできます 世界4大税理士法人にも勤めた現役税理士になんでも聞けます!ココナラに登録していない方は、下記から簡単1分で登録可能です。

まとめ

今回は、附帯税について解説しました。

日頃から適切な申告と納税を心がけ、余計なコストやトラブルを回避しましょう。

もしもの時にも冷静に対応できるよう理解を深め、困ったときは専門家に相談することをお勧めします。

コメント